‘NLL’과 ‘여왕’ 논쟁이 한창인 이때, 모두의 뒤통수를 한 대 후려치는 사건이 터졌습니다. 정확히 말해 갑자기 터진 게 아니라 7년 동안 자행되었던 채권금리 담합에 대한 공정거래위원회 조사결과가 발표된 것입니다. 20여 개의 증권사가 2004년 3월부터 2010년 12월까지 부동산 이전 및 등기, 차량등록, 사업인가 등의 과정에서 의무적으로 구매해야 하는 소액채권의 금리를 담합, 조작하여 4천억 원의 부당이득을 취했습니다. 보통 일반 국민이 아파트나 자동차 등을 살 때 의무적으로 국채나 지방채를 매입해야 하는데, 대부분 곧바로 은행에 되팝니다. 그런데 여기서 이들 담합 증권사가 채권금리를 조작하여 소액채권자들의 채권을 싸게 매입하여 부당이득을 챙긴 것이죠.

4천억 원이라는 액수도 그렇지만 자그마치 7년 동안 이런 담합이 이뤄졌다는 것을 볼 때, 우리가 흔히 생각하는 합리적 시장가격이라는 것이 현실에 존재하지 않는 허상임을 다시 한번 깨닫게 됩니다. 더구나 이번 조사에서 한국거래소가 이런 담합을 인지하고 있음에도 수수방관했다는 충격적인 정황이 포착되고 있어, 조작의 카르텔이 매우 광범위하고 공고했음을 암시해 줍니다.

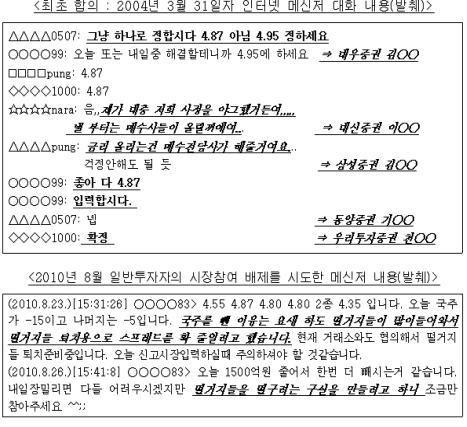

아래 그림은 이들의 메신저 대화내용을 발표한 공정위의 자료입니다. 읽다 보면 낯 뜨거움을 감출 수 없는데요. 심지어 자신들의 채권매입 몫을 늘리려고 일반 시장참여자들(아래 ‘떨거지’라 표현)을 배제하려는 장면에선 입이 다물어지지 않습니다. 이건 마치 영화에서 개미투자자들의 주머니를 털고 다니는 작전세력을 연상케 합니다.

|

[출처: 공정거래위원회 2012.11.5] |

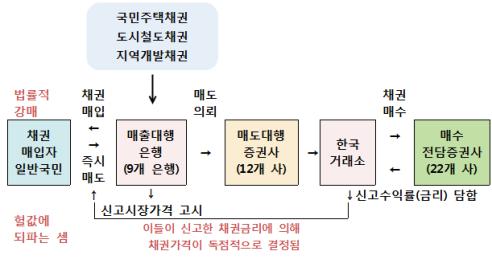

채권강매와 담합을 부르는 독점적 구조

그런데 여기서 짚고 넘어가야 할 것이 있습니다. 소액채권의 수가 수 십 만개나 될 텐데 이들이 채권금리를 어떻게 조작할 수 있느냐는 것입니다. 먼저 지적할 점은, 소액채권자들은 사고 싶어서 사는 사람들이 아니라는 점입니다. 법률로 규정된 요건에 맞춰 채권을 구입해야만 합니다. 가령 자동차 구매 시 차량등록을 해야 하는데 이때 지방채인 도시철도채권을 사야합니다. 또한 지자체로부터 수익적 사업의 인허가를 얻기 위해서도 지역개발채권이라는 것을 사야합니다. 일종의 준조세 성격의 채권이죠. 그냥 쉽게 말해 강매하는 것입니다.

|

[출처: 공정거래위원회 2012.11.5] |

위 그림에서 보시다시피 맨 오른쪽의 매수 전담증권사(22개사)가 채권수익률(금리)을 담합해서 한국거래소에 신고하면 거래소는 이것을 채권거래 대행 은행에 알려줍니다. 그리고 이들은 이에 기초해 채권의 시장가격을 정하고(채권수익률과 채권가격은 반비례), 그 가격에 소액채권자들로부터 채권을 되삽니다. 결국 소액채권자인 일반 국민은 비싸게 사서 싸게 되팔게 되는 거죠. 이렇게 싸게 되사들인 소액채권들을 다시 이들 매수 전담증권사가 사게 것입니다. 이로써 매수전담 증권사들은 손 안 대고 가만 앉아서 저렴한 가격에 채권들을 사들이게 되는 것이죠.

그런데 정말 이해할 수 없는 건 세금이 필요하다면 그냥 명목세금으로 걷으면 되지 왜 이런 불필요한 복잡한 과정을 거치냐는 것입니다. 결국 채권을 되사고 되파는 과정에서 수수료 명목이든 뭐든 금융기관이 돈을 챙길 수밖에 없는 구조를 만들고 있습니다. 더구나 매수 전담증권사들의 신고만으로 결정되는 독점적인 금리결정 방식에서는 누구라도 손쉽게 돈벌이가 가능한 황당한 담합구조가 가능합니다. 컴퓨터 자판기 앞에서 메신저로 의견 교환하고 서로 담합하여 숫자버튼 두드리기만 하면 돈다발이 굴러들어오는 현실이 바로 ‘금융화’ 속에 가려진 진실입니다.

우리는 지난 7월 CD금리 조작사건으로 한차례 홍역을 치른 기억이 생생합니다. 당시는 전 세계적으로 수년간에 걸친 리보금리 조작사건으로 후폭풍이 몰아닥치던 때였습니다. 지금도 각종 소송이 진행 중입니다. 이번 조사에서 발표한 우리나라의 채권금리의 조작시기(2004-2010년)가 CD금리 조작사건 시기(2010-2012년)와 앞뒤로 겹쳐진다는 점을 볼 때, 각종 금리조작의 관행이 세계 어느 나라 할 것 없이 매우 광범위하게 발전되어 왔음을 이해할 수 있습니다. 정말 ‘조작’ 경제라 불릴 수밖에 없는 현실 앞에 모두 멘붕할 수밖에 없군요.

이 사건을 계기로 소위 시장참여자에 의한 금리결정 방식이, 사실은 복잡한 금융거래 관계에서 주도권을 쥐고 있는 주요 금융기관들에 의해 결정될 수밖에 없다는 것이 밝혀졌습니다. 이런 독점적 관행에 대한 대책이 거래 투명성이라는 듣기 좋은 구호에서 그치면 안 됩니다. 한발 더 나아가 금융의 ‘기생성’을 원천적으로 제거하는 계기가 되어야 합니다. 요즘 한창 떠들썩한 ‘경제민주화’니 ‘금융민주화’니 하는 주장이 현란한 구호로만 그치지 않으려면, 금융의 이런 독점적 구조와 기생성을 깨뜨리는 구체적인 계획이 마련되어야 할 것입니다.

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)