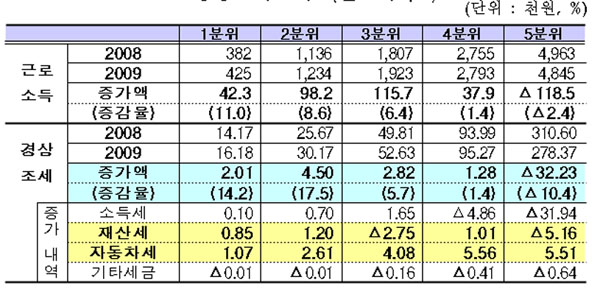

통계청 가계동향조사에 따르면, 경상조세 지출액이 월평균 94,541원으로 2008년 98,857원보다 4,316원(4.4%) 감소했다. 그런데, 소득이 하위 20%인 1분위 가구는 14.2% 증가했고, 2분위 17.5% 3분위 5.7%, ·4분위 1.4%씩 증가했다. 반면, 소득상위 20%인 5분위 가구는 10.4%나 감소했다.

이에 대해 기획재정부는 “4분위 이하의 근로소득은 증가했고, 5분위의 근로소득은 감소했다”고 밝히고, “5분위의 세금이 감소한 것은 기본적으로 소득이 감소한데 기인하였다“고 해명자료를 제출했다.

|

▲ 근로소득증감율 및 경상조세 증감율 [출처: 기획재정부에서 재인용] |

그러나, 기획재정부가 제출한 자료는 거꾸로 재정부의 주장이 과도하다는 것을 드러낸다. 위 자료에서 5분위의 근로소득 감소율은 2.4%에 불과한데, 세금은 10.4%나 감소했다. 반면, 4분위 근로소득은 1.4%, 3분위 6.4%, 2분위는 8.6%, 1분위는 11% 증가했다. 그런데도 경상조세 증가율은 근로소득세 증가율을 넘어선다.

즉, 5분위는 소득 감소분의 5배나 되는 세금을 깍아 주었는데, 나머지는 소득 증가분 이상으로 세금을 더 매겼다는 얘기다.

또한, 기획재정부는 이외에도 4분위 이하에서 세금이 증가한 이유가 자동차세 및 재산세 증가가 주요 원인이라고 설명했다. 그러나 자동차세는 모든 계층에서 증가했고, 재산세 증가폭도 미미한 수준이다.

그 결과 소득이 가장 적은 1분위는 유일하게 소득이 줄었는데도 세금은 2008년에 비해 14.2%나 더 냈다. 결국 지난해는 소득세율과 종합부동산세율이 인하된 세제개편안이 반영된 결과로밖에 볼 수 없다.

|

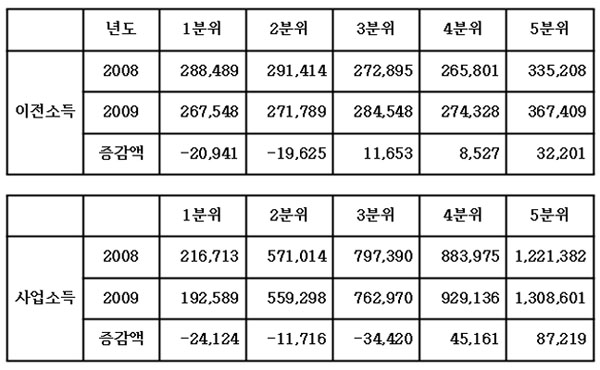

▲ 소득5분위별 사업소득 및 이전소득 증감 [출처: 통계청 가계동향조사에서 발춰] |

한편, 2009년도 5분위의 전체소득은 크게 감소하지 않았다는 주장도 제기되고 있다. 5분위의 근로소득은 다소 감소하였으나, 사업소득은 2008년 1,221,382원에서 2009년 1,308,601으로 87,292원(14%) 증가했다. 이전소득도 335,208원에서 367,409원으로 32,201원(10.4%) 증가했다. 이 두 소득증가분의 합은 119,493원으로 근로소득 감소액인 118,500원을 상쇄하고도 남게 된다.

특히 사업소득의 경우, 소득이 낮은 1, 2, 3분위는 사업소득이 줄었지만 4, 5분위에서는 늘었다. 이전소득의 경우도 1, 2분위는 줄었지만, 3분위 이상에서는 소득이 늘었다.

이에 대해 기획재정부 관계자는 “소득 5분위는 소득세 감소의 대부분이 근로소득세에 해당한다”며, “사업소득의 경우, 많은 부분이 다음년도 종합소득세에 반영되기 때문에 증가분이 즉각 반영되지 않는다”고 밝혔다.

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)