2014년 양적완화 축소개시와 통화신용정책의 변화

이제 2013년 전 세계 경제면을 뜨겁게 달구었던 양적완화 축소가 올해부터 개시된다. 어찌 생각하면 미국 중앙은행이 풀던 돈을 조금씩 줄이겠다는 별반 놀랄 것 없는 발표인데도 불구하고, 경제 관료들과 경제학자들은 물론이거니와 수많은 금융시장 애널리스트에서 부터 인터넷 경제논객들까지 이것이 파급될 효과들을 분석하느라 분주하다. 한국은행 김중수 총재까지 나서 우리나라엔 별 영향 없으니 안심하라고 말하는 걸 보면, 역으로 이런 변화가 그냥 지나칠 수 없는 사안임에는 분명한 듯 보인다. 지난 6년 동안 진행되어온 확장적 통화정책의 흐름에 변화가 생기고 있음을 직감할 수 있다. 그래서 양적완화 축소를 두고 벌이는 십인십색의 논란은 그냥 지나칠 수 없는 사안이기도하다. 이런 정책적 변화는 지난 달 은행건전성 대책으로 시행된 국제협약인 ‘바젤3’와 투기적 거래를 막으려는 미국의 ‘볼커룰’에서도 발견된다. 이것이 미리 계산된 정책이든 아니면 위기대응의 한계를 보여주는 것이든, 중요한 변곡점 위를 우리가 지나고 있는 것이 분명한 듯 보인다.

과연 이런 정책의 변화가 심화된 불평등과 세계경제의 불균형을 치유할 대안이 될 수 있을 것인가? 하지만 여전히 ‘희망’보다는 ‘불안’을 상징하는 말이 더욱 회자되고 있다. 아직까지 2008년 금융위기의 영향력에서 벗어나질 못하고 있는 것이다. 이번 주례토론회에서는 혼돈과 분열의 상태에 빠져 있는 세계경제의 현 국면에 대한 이해를 돕고자 한다. 이를 위해 지난 20세기 미국자본주의에서 관찰된 두 번의 흥망성쇠를 비교분석하고자 한다. 하나는 1930년대 대공황 이후 케인즈주의로부터 파생된 ‘전후자본주의체제’이며, 다른 하나는 1980년대부터 시작된 ‘신자유주의체제’이다. 전자는 1970년대 위기를 거치면서 소멸하였고, 그 후 그 자리를 메웠던 신자유주의는 현재 우리가 보고 있듯이 구조적 위기의 한 복판에 있다. 앞으로 새롭게 등장할 것이 무엇이든, 지난 두 번의 순환을 제대로 이해하는 건 우리에게 한발 더 내딛을 수 있는 넓은 혜안을 줄 것이다.

자본축적체제의 진화를 이해하는 세 가지와 두 번의 자본축적 사이클

두 번의 자본축적체제를 살펴보기에 앞서, 우리가 생각하는 자본이 무엇인지 그 의미를 현실적으로 뜯어보자. 자본은 두 가지 의미가 공존하고 있다. 하나는 사회적으로 필요한 재화와 서비스를 창출할 수 있는 능력을 지닌 무엇이다. 가령 땅은 농업 활동을 통해 먹거리를 생산하며, 공장의 기계들은 생활필수품들을 만들어낸다. 다른 하나는 화폐로 측정되는 자본이다. 말 그대로 그것의 가치가 얼마라고 지칭할 때 숫자로 매겨지는 자본이다. 자본주의에서 자본은 이 두 가지 의미를 함께 담고 있다. 그리고 이런 이질적인 두 가지를 효과적으로 결합시켜낼 수 있냐가 자본을 자본으로서 지속하게 만든다. 자본축적체제라는 건 이러한 금전적 자산으로서의 자본(기대화폐이익)과 산업적 부(기대산출)로서의 자본을 결합시키는 특수한 체제인 것이다.

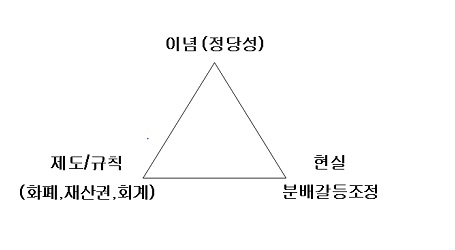

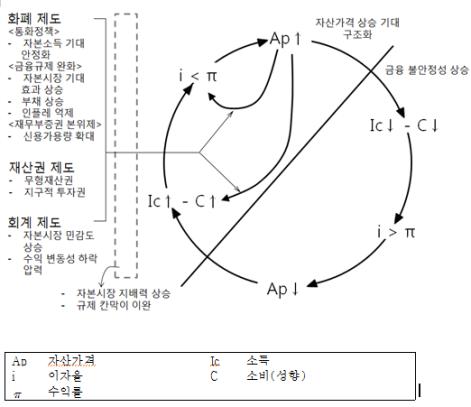

그런데 이러한 결합에는 세 가지 조건이 필요하다. 첫 번째 이 둘을 결합시킬 수 있는 규칙으서로 화폐제도, 재산권제도, 회계제도가 이다. 여기서 회계제도는 자본 거래 행위자들의 책무를 드러내주는 역할을 하는데, 화폐와 재산권 거래를 논리적 규칙에 따라 통합시킨다. 일종의 언어인 셈이다. 그리고 이렇게 행위자들의 책무가 회계적으로 통합할 때 ‘수익’이라는 것도 인식할 수 있다. 쉽게 말해 회계의 각 항목들에 매겨져 있는 숫자들에 따라서 내가 누구한테 얼마의 의무(부채)를 지고 있고 얼마의 권리(자산)를 가지고 있는지 확인할 수 있다. 더 나아가 자본증식의 과정과 결과를 숫자로 확인할 수 있다. 두 번째 이러한 규칙들을 정당한 것으로 만들어주는 이념(정당성)이다. 각각의 제도들이 정당성을 가지지 못한다면 널리 확장되지 못할 것이다. 마지막 세 번째로 이러한 규칙과 이념이 구성원들의 집단적 필요를 실질적으로 충족시켜야 한다. 현실적 필요를 충족시키지 못하면 정당성은 의심받을 수밖에 없으며, 제도와 규칙으로부터 이탈이 발생한다. 자본축적 체제는 이 세 가지의 결합이 특수한 내용으로 지속되고 있는 상태라고 할 수 있다. (발제문 참조)

|

이러한 세 가지 요소는 서로가 서로에게 영향을 미친다. 제도와 규칙이 이념에 의해 정당성을 부여받을 때, 이것은 이념을 지탱하는 방향으로 발전하게 된다. 그리고 다시 이념은 이것에 정당성을 부여한다. 현실의 분배갈등도 제도와 규칙에 의해 정해진 틀에서 합리적 조정이 이뤄지면 행위자들은 그러한 제도와 규칙이 순응하는 방식으로 행동패턴을 바꾸고 거기에 의존하게 된다. 더구나 이념적인 정당성이 부여되면 더욱더 그러한 경향은 가속된다. 그리고 이런 행위자들의 행동을 강화하고 정당화하는 방식으로 제도와 규칙은 발전하게 된다. 이렇게 서로가 서로를 끌어당기는 통합력을 가질 때, 자본축적 체제는 비로소 안정적인 축적과정을 밞아갈 수 있다.

여기서 자본 축적의 중요지표를 고려할 필요가 있다. 자본축적 체제는 행위자들에게 공동의 목표로 삼는 가치에 대해서 이를 객관적으로 확인할 수 있는 기본 측정단위를 설정하게끔 한다. 이 지표는 자본축적 체제가 안정적으로 성장하고 있다는 신뢰를 행위자들에게 심어준다. 가령 전후자본주의에서는 GDP가 중요지표였고, 신자유주의에서는 ‘자산가격’이었다. 그리고 제도와 규칙들도 이러한 지표들이 기술적으로 잘 다뤄지고 넒은 범위에 접목될 수 있도록 발전된다.

이러한 중요지표가 상징하는 ‘시원적 가치’는 축적체제가 요구하는 표준적인 상승률에 의해 증식한다. 그러나 그 증식은 일련의 제약조건에 직면하게 된다. 가령 권리-의무의 균형관계, 체제저항, 자연적 제약, 관습과 전통, 국제적 진영갈등 등등 이념과 제도로 통제되지 못하는 현실영역으로부터 끊임없이 발생할 수밖에 없는 다양한 제약요인과 맞닥뜨리게 된다. 이런 제약에 의해 상승률을 단기적으로 조정될 순 있으나 장기적 경향이 하락하기 시작하면 행위자들 관계에서 불균형이 발생한다. 그리고 이런 불균형은 기존 체제의 규칙에 대한 이탈, 위반, 갈등, 회피 행위의 원인이 된다.

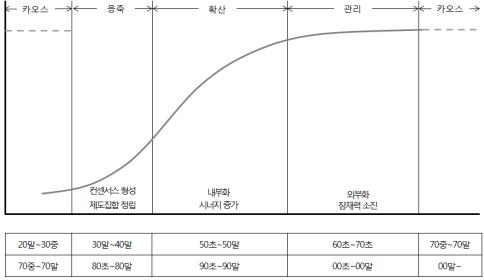

그리고 앞서 지적한 세 번째 요소인 현실의 필요를 충족시키지 못하면 자본축적 체제의 균열이 발생할 수밖에 없다. 그래서 끊임없이 조정자를 필요로 한다. 흔히 국가장치라 불리는 기구들인데, 행정부와 중앙은행, 더 나아가 여러 가지 국제기구와 협약체제 등등이 그러한 것들이다. 그런데 이런 조정자의 역할이 한계상황에 다다르게 되면 균열은 점점 더 벌어지게 되고, 기존의 축적체제에서 중요한 원리로 작동했던 이념의 정당성이 의심받기 시작한다. 그리고 이것은 다시 현실의 균열을 가속시키고 ‘카오스’(혼돈)상태로 몰아간다.

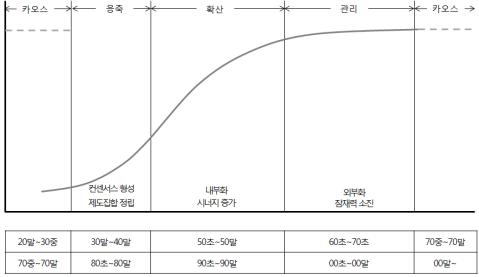

이렇게 자본축적체제의 진화과정을 이해하면 20세기 자본주의 역사에서 두 번의 순환이 존재했음을 발견할 수 있다. 대략 1930년 대 말부터 1970년대 초까지와 1980년 초부터 2000년대 말까지이다. 다음 그림에서처럼 보듯, 30-35년 정도의 자본축적 순환주기와 8-10년 정도의 카오스 시기가 드러난다.

|

케인스주의와 전후 자본주의 축적체제

그러면 하나씩 살펴보자. 먼저 1930년대 대공황 시기를 거치면서 등장한 케인스의 경제이념은 기존의 고전파 경제이론의 기계적 순환이론을 넘어서 미래에 대한 기대의 공간을 열어놓았다는 것이 특징이다. 그래서 불확실성 세계 속에서 단기적인 기대를 어떻게 조직하느냐에 초점을 맞췄다.(개방적 엔지니어링) 이것은 정책적 차원에서 재정정책에 대한 신뢰를 부여하는 이념으로 작동하였다. 그리고 재정정책을 중심으로 제도들이 정립되기 시작하였다.

1946년 고용법 논쟁과 경제발전 위원회(CED) 컨센서스의 확립은 일련의 제도적 변화의 중요한 결정판이라 할 수 있다. 고용법 원안에서는 완전고용을 국가가 보증해야 하고, 소비와 투자 수준이 이에 못 미칠 경우 부족분을 정부지출을 통해 충당되도록 설정하였다. 그러나 논쟁의 결과 고용 외에 ‘생산’이 중요한 목적으로 추가되었고, 적자 지출의 특수한 지위가 해체되고 조세정책, 통화정책 등 다른 정책들과 동등한 지위로 내려갔다. 그리고 기존 기업-경제 전문가들의 민간 연합체인 CED가 대통령 자문기관으로 전환되었다.

이 결과 확립된 ‘CED 컨센서스’의 핵심은 자동 안정화 장치로서 재정정책과 통화정책을 설정했다는데 있다. 경제 정책의 목적을 안정적 경제 성장(GDP)과 높은 고용(실업률 4%)에서의 재정흑자로 설정했는데, 소득과 생산의 증가를 물질적 자본 투자의 증가와 견고하게 연결시키는 방식으로 자본축적 체제가 만들어졌다. 그리고 고용은 생산, 소득, 투자가 안정적으로 확대되면 그 결과로 창출되는 종속변수가 되었다.

자동 안정화 장치를 쉽게 설명하자면, 경기 순환 주기에 따라 침체기에는 재정적자를 취하고, 호황기에는 약간의 재정흑자를 달성하는 것을 정책 목표로 설정하는 것이다. 이에 따라 정부지출과 세입을 결정하게 된다. 통화정책 역시 물가수준의 안정성을 실현하여 화폐환상을 제거하고 실질 성장 수준이 고용수준으로 연결될 수 있도록 조정하는 역할을 담당하였다.(발제문 그림참조)

이 정책의 원리는 정부의 “직접적인 통제가 아니라 수요 공급의 법칙과 이윤시스템 하에서 자연적 조정”을 추구하는 것이었다. 그 이유는 행정적 명령이 가져올 무지와 무능력으로부터의 위험성을 사전적으로 제거하기 위함이다. 그리하여 정부 정책의 재량성 범위를 근본적으로 제약하고 정책에 대한 기계적 규칙 기준을 설정하는 것으로 다듬어지게 된다. 과거 사건들의 반복을 가정한 상태에서 미래 사건을 과학적, 통계적으로 예측하는 능력과 이 예측에 따라 정책을 조정해가는 능력이 핵심적인 요소가 된 것이다.(폐쇄적 엔지니어링 혹은 과학적 관리주의)

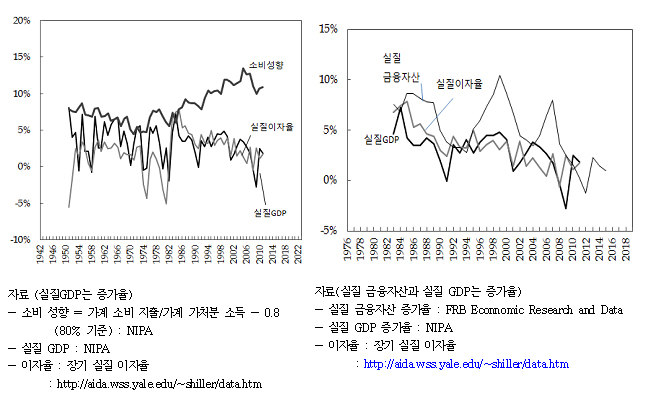

당시 실질 GDP 상승률은 언제나 장기 실질이자율 상승률을 상회했다. 보통 높은 성장률이 자금수요를 일으키고 이것이 이자율의 상승(금융비용 상승)으로 이어져 다시 성장률 하락으로 귀결되는 순환을 겪기 마련이다. 그런데 금융비용 상승을 상쇄하고도 남을 정도로 수익성 전망이 좋다면 이자율이 상승하더라도(이 시기 명목 이자율은 계속 상승한다) 성장률 상승을 기대하여 투자를 늘릴 수 있게 된다. 다른 한편 높은 성장률에 대한 기대는 가계의 소비지출 수준을 높게 유지하게 하는 동인이 된다. 앞서 언급한 자동 안정화 장치들이 성장률 상승을 구조화시키는 역할을 하게 된 것이다. 정부 투자계획에 의한 안정적인 수요창출, 민간자본의 투자지원, 장기계약 등등이 그러하다.

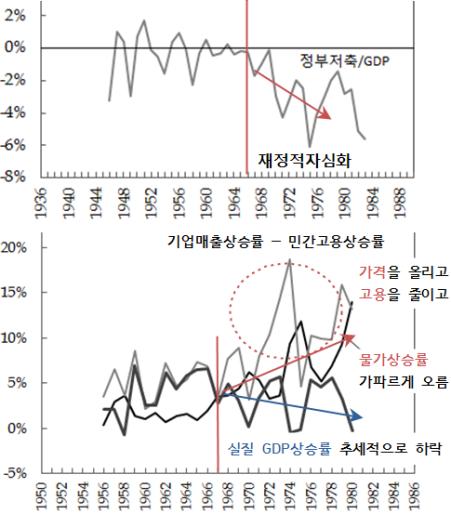

그러나 이러한 축적체제도 서서히 한계에 직면하게 된다. 60년 중후반 이후부터 높은 투자율이 실질GDP 성장으로 연결되지 못한다. 이후 70년 들어 이 격차는 더욱 벌어지는데, 이자율이 떨어져 금융비용을 낮아졌음에도 그 효과는 뚜렷하게 드러나지 않는다. 그리고 성장률을 끌어올리기 위해 지속적인 재정투여가 이어지지만 재정적자는 점점 만성화되고 재정위기가 심화되고 있음을 알 수 있다. 경기순환에 근거한 조절장치가 한 반향으로만 장기간 움직인다는 것은 조절장치로서의 의미를 상실한 것을 뜻한다. 이는 ‘CED 컨센서스’에 담겨 있는 중요한 정책기능들이 신뢰가 훼손되고 있음을 의미한다. 결국 이후 자본축적체제의 붕괴로 이어지게 되었다.

|

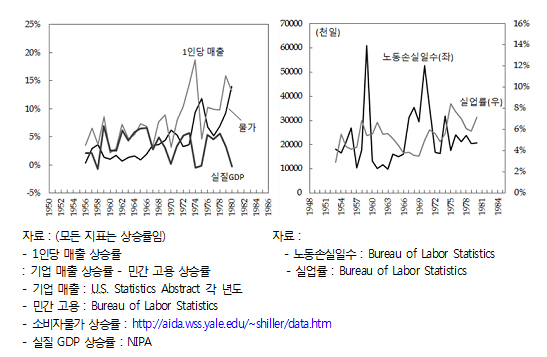

▲ 출처: 기업 매출(U.S. Statistics Abstract 각 년도), 민간 고용(Bureau of Labor Statistics), 소비자물가상승률(http://aida.wss.yale.edu/~shiller/data.htm), 실질 GDP 상승률(NIPA) |

이러한 축적체제의 붕괴경향은 재정적자의 위기로만 드러나는 것이 아니다. 기업의 수익률 하락으로도 드러났는데, 70년대에 나타난 스태그플레이션은 기업이 수익률 하락을 조정하기 위한 전략적 시도와 연결된 현상이었다. 위 그림에서 보듯 실질 GDP상승률은 하락하고 물가상승률은 상승하는 70년대 대규모 스태그플레이션 구간 동안, 노동자 1인당 매출액의 상승률(기업매출상승률-민간고용상승률)의 큰 증가가 나타남을 확인할 수 있다. 상품 가격 상승을 통한 금전적 수입(매출액)과 사회적 필요물의 산출(고용)의 불균형이 발생하는 현상으로 해석할 수 있다. 그러므로 노동자 1인당 매출액이 높은 상승률을 보인다는 것은 기업이 투자 및 고용 비용을 감축하는 동시에 마크업(상품 가격 중 이윤부분의 비중)을 상승시켜 수익률을 보전하고자 한다는 것을 의미한다. 기업과 노동자간 장기 계약관계가 해체되고 성장률 기대에 기반했던 고용부문에도 크게 불안정성이 증대하게 되는 것이다. 경기침체, 고용하락, 물가상승이라는 70년대 스태그플레이션은 전후자본주의 축적체제가 봉합하기 힘든 균열상태, 즉 카오스로 진입했음을 알려주는 주요한 현상이었다.

이 뿐만이 아니다. 이러한 카오스 상태에서 재정정책 뿐만 아니라 통화정책도 제대로 먹혀들지 못했다. ‘유로달러’시장의 등장 때문인데, ‘유로달러’시장이란 미국이 아닌 다른 지역에서 달러를 사고파는 국제자본시장이다. 그 이유는 60년대 들어 인플레이션에 대한 우려 때문에 이자율이 상승하자, 장기대부(모기지)를 취급하는 저축대부기관과 상업은행 간 예금취급 경쟁이 벌어지게 되었다. 이러한 금융기관간의 경쟁에 대해 한편에선 규제완화를 통해 이를 완화시키려고 하였지만 현실의 이해관계를 조정하는데 미흡했고, 행위자들로 하여금 기존 규칙으로부터 이탈하려는 욕구를 가속했다.

결국 국내금융규제에 묶여 있던 은행들이 규제로부터 자유로운 ‘유로달러’시장으로부터 자금을 동원하기 시작했다. 이로서 중앙은행의 공개시장조작에 의한 조정과 개입이 점점 무력화되기 시작했다. 가장 대표적으로 중앙은행의 이자율 조정정책이 힘을 쓰지 못하게 되었다. 이것은 재정정책의 위기와 함께 ‘CED 컨센서스’의 자동 안정화 장치를 지탱하는 또 다른 중요한 기능이 작동되지 못했음을 의미한다. 이로서 70년대 발생한 스태그플레이션에 대해서 중앙은행마저 제대로 대응할 수 없는 상태가 되었다.

신자유주의 자본축적체제의 등장과 제도의 변화

이러한 혼돈의 시기를 지나면서 새로운 이념적 정당성과 제도의 변화들이 모색되었다. 새로운 경제이념으로 효율적 자본시장 이론이 등장했고, 여기에 조응하는 화폐제도와 회계기준의 변형이 일어났다. 효율적 자본시장 이론과 이에 근거한 자산가격 결정모델이 바로 그 시작인데, 이들의 이념적 출발점은 불확실성의 세계이다. 이미 ‘CED 컨센서스’의 붕괴를 경험한 상태에서, 더 이상 특정한 규칙과 조정자에 의해서 미래가 전망될 수 있다는 확신이 무너진 상황이었기 때문이다.

이제 불확실성에 근거한 세계관에서 중요한 것은 미래에 닥칠 위험성을 어떻게 관리하느냐이다. 현재 자본으로부터 미래에 얻을 수 있는 수익의 변동성이 크다면, 즉 위험성이 크다면 그 만큼 현재 자본의 가치는 낮을 수밖에 없다는 것이다. 그렇기 때문에 자본의 입장에서 위험을 적절히 분산시켜 최적의 자산을 구성하는 것이 중요한 과업이 되었다.

이로서 앞에서 지적한 자본의 두 가지 의미 중 산업적 부의 창출 능력보다는 자본으로부터 발생하는 화폐수익의 기대가 더 중요한 자본의 가치가 되었다. 그리고 산업적 부를 창출하기 위해 배분되어야 할 여러 자원들 역시 화폐수익에 근거한 자본시장의 효율적 배분기준에 종속되었다. 여기서 자본시장이 중요한 기준이 되는 이유는 모든 이용 가능한 정보를 시장이 통합하고 있다는 점에서 최적의 효율성을 반영하고 그 최적조합이 시장 속에 존재한다는 근거에 때문이다.

좀 더 쉽게 설명하면, 개개인은 불확실성 속에서 수익을 극대화하기 위한 최적의 조합을 찾기 위해 부심하지만, 언제나 자본시장 전체보다 적은 정보만을 이용할 수밖에 없고 항상 정보가 변하기 때문에 최적의 조합을 발견하기 어렵다는 것이다. 혹시 발견했다고 하더라도 곧 정보의 변동이 발생하기 때문에 이를 장기간 달성할 순 없다. 그러므로 현재 자산으로 얻을 수 있는 미래수익의 변동성이 필연적으로 발생하게 된다. 오늘 당장 수익이 많이 났다고 해서 내일 그만한 수익이 보장되는 건 아니다. 그렇기 때문에 현재 수익의 절대량을 늘리는 것 보다, 위험성을 분산시켜 안정적 자산 관리를 통해 수익의 변동성을 줄여나가는 것이 중요한 자본관리의 원리 원칙이 되는 것이다. 그 결과 모든 경제행위자들은 자본시장 안에 존재하는 최적의 해를 찾기 부단히 움직여야 하는 투자자로 주체화되었다.

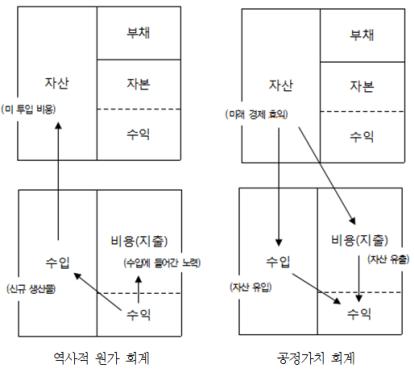

이러한 새로운 자본축적 체제의 이념이 등장하면서 여러 가지 제도들이 변화하기 시작했다. 회계제도 부문에서는 ‘공정회계’라 불리는 시가평가 방식이 체계화되었는데, 핵심은 대차대조표상의 자산에 대한 평가가 매우 중요해진 것이다. 그 이전 ‘역사적 원가회계’ 방식에선 자산이라는 것은 미래에 경제적 부를 산출하기 위해 아직 사용되지 않고 대기하고 있는 것을 의미했다. 그래서 지금의 수익이 얼마인지를 확인할 수 있는 손익계산서가 중요했지 대차대조표상의 자산은 중요한 평가기준이 아니었다. 그래서 자산가격은 장부상에 최초가격만 적혀 있을 뿐, 이것이 현재 어떤 가치를 지니는지 알 수 없었다. 그리고 그것을 알 필요도 없었다. 왜냐하면 자산이라는 건 미래에 경제활동에 투입되어서 부를 창출하면 될 뿐이지, 지금 당장 얼마에 팔수 있는가는 중요한 것이 아니었기 때문이다.

그러나 신자유주의 자본축적체제에서는 앞서 언급한 바처럼 위험성(risk)을 분산시켜 안정적인 자산가치를 유지하는 것이 중요한 목표가 되었다. 그래서 대차대조표상의 자산평가를 시장에서 거래되는 가격을 기준으로 매기게 되었고, 자산항목과 측정방법 또한 다양하게 진화했다. 자산가격 결정모델이나 리스크 평가모형들이 끊임없이 개발되었고 중요한 이념적 지표들을 만들어갔다. 이어서 신용평가사와 같은 공신력 있는 전문 평가기관들이 등장했고, 이들은 점점 제도화되면서 자본시장의 중요한 역할을 담당하게 되었다.

실제 국제화폐체제의 중요한 축을 담당하는 국제결제은행의 바젤은행감독위원회는 위험가중자산 평가기준에 신용평가가 인정한 채권을 명시했다. 국가의 경계를 가로지르는 추상적 원칙에 자본시장의 자산가격 평가 방식 그대로 적용된 것이다. 투자자의 눈으로 국가의 재정통화정책이 평가 받기 시작했고, 정부를 비롯한 모든 공공기관들 역시 자본시장의 행위자로 움직이기 시작했다. (자료집 표 참조)

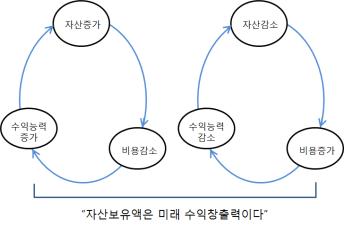

기업의 자산 개념은 더욱 확장되는데, 대표적으로 지적재산권 같은 것이 중요한 자산으로 인정받기 시작했고, 법률로 체계화되었다. 더 나아가 지금은 흔히 무형자산(good will)이라 불리는 것들, 가령 브랜드가치, 평판, 사회적 이미지, 기업신뢰도 등등의 개념들까지도 자산을 평가영역에 포함되었다. 이런 자산들이 미래의 기업이익을 창출하는 중요한 자산으로 인식되었던 것이다. 그리고 실제 이러한 요인들은 기업의 차입비용과 거래비용을 낮추고 시장을 확대하고 매출을 높이는데 도움이 되었다. 안정적인 미래수익이 담보될수록 자본시장으로부터 자본조달은 더욱 쉬워졌고, 이것은 다시 자산증대와 비용감소 그리고 수익창출로 이어졌다. 이러한 기업평가는 주식시장을 중심으로 이뤄졌고, 주가는 기업의 미래가치를 평가하는 척도가 되었다.

이런 변화는 기업의 경영행태에도 변화를 일으키는데, 대표적인 것이 노동유연화이다. 미래의 발생할 위험을 감축하기 위해선 고정비용의 비율을 낮추는 것이 필요한데, 지출의 가장 많은 부분을 차지하는 임금비용을 신축적으로 조절하는 것이 매우 중요해졌다. 마찬가지로 핵심사업 분야가 아닌 영역을 외주 및 하청으로 전환하는 것도 위험을 분산시키는 중요한 경영방식이 되었다. 이것은 설비가동률의 변화를 통해서도 확인할 수 있는데, 실제 80년대부터 기업의 이윤율은 상승하지만 고용과 밀접한 관계를 맺는 설비가동률은 점점 하락했다. 기업이 일종의 완충장치를 만들어 미래의 경기변동에 탄력적으로 대응하려는 행태를 보여준다.

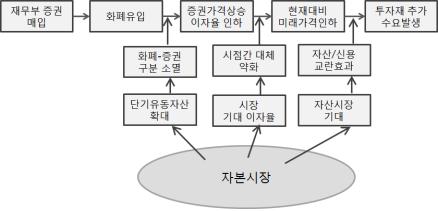

화폐제도에서도 커다란 변화가 생겼다. 중앙은행에 의한 은행통제가 느슨해지면서 은행신용과 통화사이의 상관관계가 모호해졌다. 은행의 준비금 요구가 완화됐고, 예금취급기관에 대한 규제가 축소되면서 은행의 화폐시장 접근성이 높아졌다. 이것은 예금 수준과 독립적으로 자산을 재량적으로 운용할 수 있는 가능성 확대된 것을 의미한다. 이 확대된 재량만큼 은행은 투자은행과 같은 비예금 취급기관과의 거래를 증가시켰고, 이런 비예금 취급기관에 의한 통화량이 증가했다. 이러한 변화에 의해 은행과 다른 금융기관 혹은 전반적인 자본시장 행위자들과의 구분이 모호해졌다. 그 결과 전통적인 통화정책 파급 경로에 교란 요인 다수 발생했다. (발제문 그림 참조)

이런 환경 변화에 따라 중앙은행의 역할도 변했다. 18년 동안 미국 연준의 의장을 지냈던 그린스펀의 시기에 확연히 드러났다. 그 당시부터 통화정책의 핵심은 금융공학의 리스크 관리 기법을 적용하여 자본시장을 둘러싼 여러 리스크(환가치, 금융자산 가격, 생산성 등)를 조정하고 자본시장 기대를 안정적으로 유지하는 것으로 바뀌었다.(“정책 결정자들이 직면하게 되는 리스크와 불확실성의 원천을 가능한 잘 이해하는 것, 이 리스크를 가능한 수량화하는 것, 그리고 이 개별 리스크들과 관련된 비용을 평가하는 것이 중요하다.”)

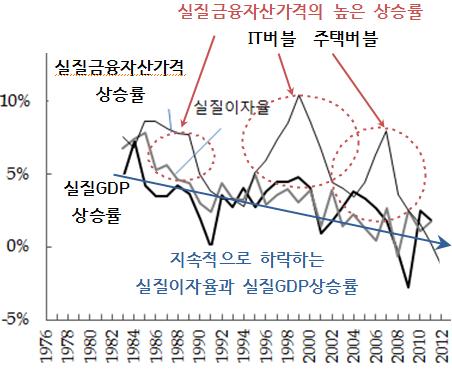

그래서 자본시장 안정성을 위한 이자율 경향 반전을 회피하고 이자율의 큰 변화를 막는 것이 강조되었다. 왜냐하면 자산가격에 영향을 주는 요인들 중 이자율이 가장 중요하기 때문이다. 실제 신자유주의 자본축척체제 기간 동안 이자율은 추세적으로 하락하는 경향을 보였다. 이러한 정책 변화는 아래 자료를 통해서 확인된다.

|

▲ 출처: 실질 금융자산 상승율(FRB Econnomic Research and Data), 실질 GDP상승률(NIPA), 장기 실질이자율(http://aida.wss.yale.edu/~shiller/data.htm) |

보다시피 전후자본주의 축적체제의 ‘시원적 가치’로 설정되었던 실질GDP는 중요한 지표로서 기능을 하지 못했다. 그 역할을 ‘자산가격’이 대체했고, 자산가격의 높은 상승률을 보장하기 위해 실질이자율은 지속적으로 하락했다. 이러한 경향은 2000년대 초 IT 버블붕괴를 막기 위한 초저금리 정책을 통해 더욱 뚜렷하게 드러났고, 이후 주택버블의 낳는 요인들 중 하나가 되었다. 그리고 이러한 버블은 중앙은행의 의도적인 방치를 통해 크게 확대되었다. 이것은 다음 그린스펀의 말을 통해서도 확인할 수 있다. “어떤 결과를 야기할지 모르는 극단적 행동으로 잠정적 버블을 봉쇄하려 하는 대신, 1999년 의회 청문회에서 얘기했던 것처럼 우리는 버블이 발생했을 때 그 부정적 결과를 완화할 수 있는 정책에 초점을 맞추려 한다.”

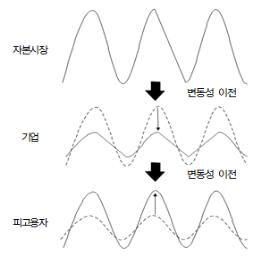

이런 리스크 관리에 초점을 맞춘 중앙은행의 정책적 변화 말고도 가계도 신자유주의적 금융화에 적극적으로 조응하였다. 그 이유는 가계 역시 리스크 관리의 적극적인 주체로 나설 수밖에 없는 상황에 처했기 때문이다. 앞서 설명한 기업의 분산된 리스크는 없어진 것이 아니라 노동자에게 이전되었다. 기업의 입장에선 노동유연화가 위험을 분산시키는 이득을 주는 것이지만, 노동자에게 있어서 노동유연화는 미래에 발생할 고용위험이 증가한다는 것을 뜻한다. 노동자의 소득엔 리스크 평가요인이 존재하지 않는다. 만약 리스크 요인을 감안하여 노동자의 소득을 평가하면 대폭 하락할 것이다. 이런 상황에서 노동자가 취할 수 있는 방식은 자본시장으로부터 이익을 배분받기 위해 자본시장에 재진입하는 것이다. 그래서 각종 펀드와 보험, 연기금을 중심으로 하는 기관투자자들이 신자유주의 자본축적체제의 중요한 주체로 등장했다. 이로서 기업뿐만 아니라 가계도 신자유주의적 금융화에 적극적으로 편입되었고, 자산가격 상승에 의해 가계소비와 부채가 증가하였다.

신자유주의 자본축적체제의 균열과 카오스

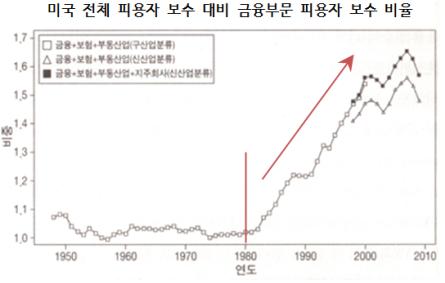

그렇다면 이런 신자유주의 자본축적체제의 균열은 어디서부터 발생했을까? 그런데 리스크 관리를 중심으로 리스크 이전 능력에 따라 균열양상이 드러난다. 자본시장으로부터 자금을 효율적 활용할 수 있는 행위자들과 그렇지 못한 행위자들이 분리된다. 화폐수익의 안정성을 중심으로 계급분화가 심해지는 것이다. 총이윤에서 금융부문의 이윤이 차지하는 비율도 급격히 증가했는데, 80년대 이전엔 20%에 머물던 수치가 2000년대 들어서 40%를 초과하게 되었다. 이것은 임금분배에서도 아주 뚜렷하게 드러나는데, 다음 그림에서 보듯 금융부문과 전체 평균의 격차가 1.7배 가까이 벌어졌다. 신자유주의가 추구했던 자본축적 체제의 ‘시원적 가치’를 중심으로 계급내의 분화가 이뤄진 것이다.

|

[출처: 김의동, <신자유주의적 금융화와 자본축적 구조 변화>] |

이런 자본시장에 대한 접근성과 배분은 국가까지도 양분시켰다. 소위 선진 금융시장을 중심으로 국제적인 유동성 자금이 집중되었고, 개발도상국들은 자본시장을 적극적으로 개방하여 금융적 수혜로부터 소외되지 않으려고 애쓰게 되었다. 그리고 국가신용등급이 이들을 경계 짓는 잣대가 되었다. 그 결과 달러를 중심으로 하는 국제적 외환시장이 여기저기 등장했고, 금융적 투기의 원천이 되었다. 동아시아 외환위기를 비롯하여 크고 작은 금융위기들이 외환시장을 매개로 수많은 개발도상국들을 위협했다.

이렇게 개인, 기업, 국가 모두 화폐수익의 안정성을 중심으로 분화가 극심해졌다. 이러한 불균형은 신자유주의 자본축적체제로부터의 이탈과 회피를 자극하는데, 이것을 조정하기 위한 정책들이 점점 한계에 봉착하게 된다. 99년 WTO 반대 투쟁은 불균형에 대한 저항을 상징하는 사건이었다. 그리고 유로화의 등장은 달러중심 체제를 이완시켰다.

이런 가운데 2000년대 전 세계적으로 벌어진 주택버블은 우연의 일치라기보다 필연적으로 등장할 수밖에 없었던 신자유주의 자본축적체제의 경로였다. IT산업의 거품붕괴를 지연시키기 위해 등장한 초저금리 정책은 자산가격을 유지시키고자 하는 자본시장 행위자들의 이해를 대변하는 것이었다. 그리고 다시 자산가격을 재상승 시키기 위해 시장 영역을 확대할 필요가 생겼고, 대출자격완화와 신용확대는 새로운 자산시장의 영역을 창출하는 역할을 했다. 그래서 전면에 등장한 것이 서브프라임 모기지이고 이것에 근거한 각종 파생금융상품이 자산시장의 영역을 급속하게 확장시켰다.

서브프라임 모기지 채권은 리스크가 높아서 기존의 신용평가기준으론 도저히 확장될 수 없었던 금융상품이다. 그런데 여러 가지 우량채권과 함께 섞어서 새롭게 ‘구조화채권(CDO)’으로 만들면서 서브프라임 모기지 채권은 새로운 자산시장의 원동력이 되었다. 그리고 채권부도에 대한 위험성 때문에 등장한 CDS라는 금융보험 상품 규모가 천문학적인 규모로 확대되었다.

그런데 문제는 리스크라는 것은 누구에게 이전시키는 것이지 소멸되는 것이 아니라는 점이다. 결국 자산을 구매한 투자자에게 리스크가 이전되었고, 여러 경로를 통해 이전된 리스크는 복잡하고 긴 사슬구조를 형성했다. 그리고 서브프라임 모기지 채권의 부도가 급증하자 이와 연동된 모든 금융자산들이 연쇄적으로 부도위험에 노출되었고, 리스크의 갑작스런 증가는 자산가격을 폭락시키고 자산과 연계된 대차대조표의 위기를 폭발시켰다.

이런 위기과정은 어느 날 갑자기 벌어진 것이 아니다. 2006년 중반부터 주택버블이 꺼지기 시작했고 이에 연동된 파생상품의 위기가 끊임없이 발생했다. 그리고 2008년 9월 리만사태 이후 전 세계적인 금융위기로 확장되었다. 그러면 왜 2006년인가? 그 이유는 2004년 6월부터 미국 연준이 이자율을 계속 올렸기 때문이다. 여러 논란이 있지만 안정적이고 지속적인 저금리 정책을 취했던 연준이 급격하게 방향을 선회한 이유는 달러가치 하락을 막기 위해서였다.

하지만 조정자 역할을 자임했던 중앙은행마저 예상치 못한 일이 벌어지자 당황하기 시작했다. 다시 금리를 낮춰 자산시장을 부양하려 했지만, 이미 자산시장은 금리 정책으로 관리되지 못하는 상태로 진입하게 되었다. 기준금리를 중심으로 하는 중앙은행의 통화정책은 무력해지고 시중금리를 폭등했다. 금융기관들은 신용관리를 엄격하게 다뤘고, 대형투자은행들까지 연쇄적으로 파산하는 사태가 벌어지면서 글로벌 금융위기로 확대된 것이다. 비중이 낮았던 서브프라임의 채권의 부도가 이렇게 전 세계 금융기관들의 연쇄부도로 급격하게 발전된 데에는 자본축적체제가 가지고 있는 복잡한 리스크 사슬망 때문이다. 자본축적체제 자체가 스스로를 파괴하는 조건을 낳았던 것이다. 또한 리스크를 계산할 수 있다고 가정한 정책조정자들의 오만함과 시장참여자들의 맹신 또한 위기의 진폭을 키우는데 한몫했다.

2008년 금융위기 이후 지금까지 정상적인 시장기능은 작동되지 못하고 있다. 중앙은행의 양적완화를 통한 직접개입 없이는 한 발짝도 내딛기 힘든 안개 속 상황이다. 이런 개입은 한편에선 금융시스템의 급격한 붕괴를 막는 역할을 수행했지만, 기존의 자본시장에서 계산될 수 없는 요인들을 증가시키고 있다. 양적완화 축소를 가지고 전 세계가 혼돈에 빠지는 현상은 양립할 수 없는 두 가지 경향이 충돌하기 때문이다. 하나는 위기대응책으로 시행되고 있는 금융안정화 정책이며, 다른 하나는 자본시장의 재생산을 도모해야 하는 자산가격 결정모델이다. 자산가격을 결정짓는 요인들 중에서 시장 외부의 영향력이 커진 지금은 미래의 발생할 리스크를 분산시킬 수 없는 상황에 놓여 있다. 중앙은행의 결정에 따라 일희일비하는 상황인 것이다. 또한 중앙은행 역시 자산시장을 지탱하는 정책과 안정화 또는 억제하는 역할을 동시에 수행해야 하는 정책적 곤란함에 빠질 수밖에 없다. 미국 연준이 지난 6월 양적완화 축소 발표를 두고 혼란을 벌인 이유가 바로 이 때문이다. 이런 현상들 모두 신자유주의적 자본축적제체가 카오스 상태로 진입했음을 상징한다.

여기에 최근 실질금리가 마이너스인 상태가 오래 지속되고 있다. 실질금리는 명목금리에서 인플레이션율을 뺀 것으로서 명목금리는 현재 제로금리라고 불릴 정도로 극히 낮다. 그렇다 보니 인플레이션율이 1-2%만 되도 실질금리가 마이너스가 되는 것이다. 실제 미국 단기국채의 실질금리는 마이너스인 상태에 있다. 금리가 마이너스라는 건 돈을 빌리면 이자를 주는 게 아니라 받는다는 의미인데, 이것이 일시적인 현상이 아니라 경향성을 갖기 시작하면 문제는 심각해질 수 있다. 자본시장 행위자들이 가지고 있는 기본적인 가정들이 흔들리고 예상치 못한 위험에 노출될 가능성이 높아지기 때문이다. 가령 유럽중앙은행은 디플레이션 탈출을 목표로 마이너스 예금금리 정책을 논의하고 있다. 이건 예금자에게 예금이자를 주기는커녕 돈을 보관하고 관리해주는 수수료를 받겠다는 것으로서, 예상치 못한 위험을 내포하고 있다. 예금유출과 화폐시장 축소, 유로화에 대한 투매와 이것을 노린 환투기 세력 등 또 다른 변동성을 높이는 결과를 낳을 수 있다. 한편에선 디플레이션을 막고 경기를 부양하려는 시도가 다른 한편에선 금융시장의 혼돈을 더욱 부추기는 셈이다.

카오스 상태의 변곡점에 선 2014년

2008년 금융위기 발발 이후 지난 5년간 지속된 세계 경제의 모습은 철저한 양극화였다. 기업의 수익률은 엄청나게 상승하여 위기 이전을 훨씬 상회하고 있지만, 개인들의 고용은 훨씬 불안정해졌고, 실질소득은 감소했다. 주택이나 연금과 같은 개인들의 자산손실은 엄청났다. 위기관리의 최하층에 있는 집단일수록 자본시장의 이익배분으로부터 강제로 떨어져 나가고 있는 것이다. 중심부는 구심력에 의해 더욱 중심부로 몰리고 주변부는 원심력에 의해 점점 멀어지고 있다. 축적체제로부터 이탈이 가속하고 있는 것이다. 양적완화로 엄청난 돈이 풀렸다고는 하나, 분배갈등으로 인해 국지적 소요사태가 폭증하는 현실이 이를 방증한다. 우리는 어느 때보다도 금융과 실물의 불균형, 중심부와 주변부의 불균형을 경험하고 있는 것이다.

지난 시기 자본축적체제로 등장했었던 두 개의 순환과정에서 지배체제는 새로운 경제이념과 제도를 표방했고, 현실의 이익배분의 갈등을 통제했다. 그렇다면 현재 혼돈에 빠진 신자유주의 지배체제를 극복할 새로운 경제이념과 제도는 어떻게 구성될 수 있을까? 그리고 그 주춧돌을 놓을 주체는 어디서 등장할 것인가? 지금 보고 있는 신자유주의 자본축적체제의 균열과 카오스는 새로운 시대적 이념과 주체의 등장을 요구하고 있다. 그 계기는 예전엔 받아들이기 힘든 ‘비정상’인 것들이 새로운 ‘정상’으로 인식되면서부터 드러날 것이며, 앞으로의 5년은 새로운 ‘정상’을 만들기 위한 계급간, 세대간, 국가간 갈등의 연속일 것이다. [토론문 끝. 토론문 정리: 송명관(참세상 기획위원)]

아래는 발제문 전문이다.

|

1. 자본축적 체제

□ 자본(축적)

*자본이란? 산업적 부(기대 산출) vs 화폐로 평가된 자산(기대 수익)?

“십만 달러라고 이야기한 것이 실제로 의미하는 바는 가치, 생산적 부에 대한 추상적 수량, 영구적 자금 같은 것이다. 부의 수량인 가치나 기금이 구체적 사물들과 별도로 존재한다고 생각한다면 그것은 일종의 추상이다. 하지만 실제로 그것이 구체적 사물에 붙박여 있는 것이라고 생각한다면 그것은 추상이 아니라 물질적 실체다. 기업가들은 항상 십만 달러를 물질적 실체에 붙박여 있는 것이라고 생각한다. 그리고 그는 이 사물들에 부착되어 있는 추상적 수량에 대해서도 이야기할 수 있다. 그의 투자가 구체적이고 물질적인 것임을 알고 있지만 본능적으로 이것을 추상적으로 표현한다.(…)수력과 같은 힘은 그 자체로 하나의 추상이다. 하지만 이 힘은 끊임없이 떨어지는 물방울의 영구적 연속으로 구체화되면, 그러한 점에서 추상이 아니라 현저히 물질적이고 구체적인 것이다.(…)단위들로 측정되고 화폐로 표현되는 생산력은 추상이다. 하지만 이 힘이 무한한 자본재의 연속으로 구체화되어 있을 때, 그것은 구체적인 것이다”(Clark, 1899 : 9장 8절).

- 전통적으로 주류 이론은 화폐적으로 평가된 자산으로서의 자본은 비실재적인 것으로, 산업적 부(자본재)로서의 자본은 실재적인 것으로 취급해왔음.

- 하지만 자본 논쟁 과정에서 드러났듯, 주류의 입장을 취하면 동일한 자본재가 이자율의 변동에 따라 두가지 이상의 가치를 가질 수 있다는 모순 봉착.

*자본

- 자본은 사회적 필요물의 생산수단으로서의 자본과 금전적 자산으로서의 자본이라는 두가지 리듬의 결합. 이질적인 양자를 효과적으로 결합시킬 수 있느냐가 자본을 자본으로서 지속하게 함. (Capitalness)

- 세 가지 조건이 필요함. ① 양자를 결합시킬 수 있는 작업규칙(Working Rule) ② 작업규칙의 적용을 정당한 것으로 만들어주는 타당성 이념 ③ 구성원들의 집단적 필요를 실질적으로 충족시킨다고 인정되는 사실성(실정성)

- 제도 : 이질적인 리듬들을 갖는 요소형식들을 일관성 있게 결합시키는 논리적 작업 규칙

□ 자본축적 체제

- 체제는 ① 작업규칙 ② 이념 ③ 사실적 필요충족 이 세가지의 결합이 특수한 내용으로 지속되고 있는 상태 혹은 이 지속을 통해 파악된 인간의 반복적 행위 패턴

- 자본축적 체체는 금전적 자산으로서의 자본과 산업적 부로서의 자본을 결합시키는 특수한 체제

*자본축적의 작업 규칙 - 화폐, 재산권, 회계 제도 결합체

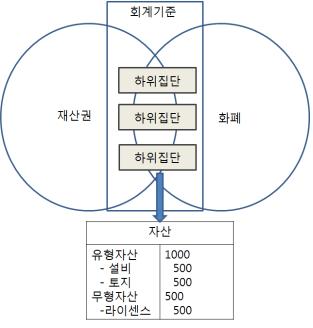

-20세기 이후의 자본주의에서 ‘자본’의 의미를 확인할 수 있는 텍스트는 회계기준임. 미국의 경우 1940년대 들어 회계관행은 ‘일반적으로 받아들여지는 회계 원칙’(Generally Accepted Account Principle : GAAP)으로서 준공적 표준의 성격을 획득했고 증권 감독 위원회(SEC)의 관리를 받게 됐음. 회계기준의 대차대조표 상 ‘자산’계정의 의미 변동이 해당 시기 축적 체제의 자본의 개념과 성격을 드러낸다고 볼 수 있음.

|

- 자산 계정을 다시 분해해보면, 유동자산, 비유동자산, 유형자산, 무형자산 등 자산 계정을 구성하는 하위 항목들과 각 항목별로 평가액으로 구분할 수 있음. 특정한 사회적 행위나 자원이 ‘자본화’(Capitalization)된다는 것은 회계기준을 공유하는 관련자들(일차적으로는 기업의 이해관계자. 즉 경영자, 노동자, 금융기관, 투자자, 정부) 사이에서 인정되는 방식으로 수량적 평가액을 부착하고 자산 계정항목으로 등록될 수 있게 된다는 것을 말함. (따라서 자본화를 정태적 상태 개념으로 독해할 경우 그것은 자산과 동일한 것이 됨) 그런데 이 때 이해관계자 사이에서 인정되는 자산 등록 요건과 수량적 평가 방식은 자연적으로 결정되는 것도 아니고 전적으로 자유로운 경쟁과 계약을 통해 결정되는 것도 아님. 이들이 결정되는 데 영향을 미치는 추가적인 제도적 논리를 고려할 필요가 있음. 이 때 계정 항목으로서의 등록 요건을 기초적으로 결정하는 것이 재산권 제도이며, 수량적 평가 방식을 결정하는 것이 화폐제도임.

- 따라서 화폐-재산권-회계의 결합을 통해 특수한 시대의 자본 개념과 해당 축적체제의 기본 규칙을 설명할 수 있음. 이하에서는 각 제도 형식에 대해 다음의 개념을 따름.

- 화폐 : 계산, 지불, 교환수단 전체를 충족시키는 계산화폐 표시 구매력의 상징 혹은 이 구매력의 상징을 구성하는 제도 형식

- 재산권 : 배타적으로 사용될 경우 갈등을 야기할 것이라 기대되는 대상에 대해 집단 혹은 집단의 공적 대표자가 대상의 형식과 이 대상의 배타적 통제 주체를 규정하고 할당하는 법률적 제도 형식

- 회계(기준) : 전체 집단의 지속적 자본 거래를 위해 책무성(accountability)을 가져야 한다고 보여지는 특권적 하위집단들을 설정하고 이 하위집단의 책무성을 드러내기 위해 복수의 화폐, 재산권 거래를 일련의 논리적 명제에 따라 통합시켜 드러내는 제도 형식. (A가 B에게 책무성을 가진다는 것은 A가 B에게 A의 행위와 의사결정에 대한 정보를 제공하고 그것을 정당화할 의무가 있다는 것이며, 오류가 있을 경우 그에 대한 페널티를 받겠다는 것.)

*작업규칙의 지속성 - 지속조건으로서의 타당성과 사실성

- 작업규칙, 이념, 사실적 필요충족의 세가지 체제의 요소는 공속성(Togetherness)을 가짐. 이념에 대한 신뢰는 작업규칙의 안정성을 강화하고 작업 규칙의 안정성은 필요충족을 위한 행위 패턴의 반복성을 창출. 다시 행위 패턴의 반복성은 이념의 사실적 근거를 강화. 반대로 작업 규칙으로부터 이탈하는 현실적 필요 충족 행위가 증가하여 행위 패턴의 반복성이 감소하면 작업규칙을 통해 가늠할 수 있는 예측가능성은 하락하고, 이 작업규칙의 불안정성은 새로운 예측을 위한 시도를 증가시키면서 기존 이념과는 이질적인 이념을 생성하거나 기존 이념에 대한 문제제기를 증가시킴. 다시 이념적 타당성의 부재는 기존 작업규칙으로부터의 이탈 행위를 역정당화함. 이렇게 균열이 가속화되면 규칙 부재 및 평형 이탈의 상태, 카오스 발생.

□ 자본축적 체제의 진화와 균열

*자본축적 체제의 규율 방식과 한정 조건

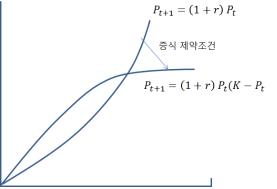

- 미래의 기대지평이 열려져 있는 상태에서 구성원들에게 부과되는 행위 규율의 중요한 양식은 체제의 시원적 가치(axiom)를 설정하고(그림에서는 P), 일정한 회전 기간 동안 표준적인 시원적 가치의 상승률(예를들면 정상적 수익률, 그림에서는 r))을 요구하는 것. 이 시원적 가치는 역사적으로 변화하며 무엇이 해당 체제의 시원적 가치인지는 제도결합체를 통해 도출가능.

|

- 회기 동안의 시원적 가치의 표준 상승률(그 상승률이 사회적으로 조정되더라도 일정한 하한선이 존재할 수 있음)을 달성하려면 그 총량이 지수적으로 증가. 하지만 시원적 가치가 지수적으로 상승하기에는 일련의 제약조건(K)이 부과됨. 권리-의무의 균형관계, 윤리적 저항, 자연적 제약 등이 이 제약조건에 포함.

- 이렇게 표준적인 상승률이 둔화, 하락할 때 사회적 권리-의무 관계의 불균형이 발생. 이 불균형은 기존 체제의 작업규칙에 대한 이탈, 위반, 갈등, 회피 행위의 원천이 됨.

*균열의 양상

- 특수한 작업 규칙이 견고할수록 체제 내부에서 두 개의 피드백 루프가 구성됨. 이는 곧 축적 체제 내부의 균열 양상을 압축적으로 표현하며 앞서 서술한 체제 지속의 한계를 부과. 새로운 체제 구성의 동기.

ex)

|

□ 20세기 미국 자본축적 체제의 진화와 전환

|

2. 전후 자본주의 축적체제 vs 신자유주의 축적체제: 제도적 비교

1) 화폐 제도의 전환

□ 통화정책의 전환

*전후 자본주의 - 신용가능성 원리

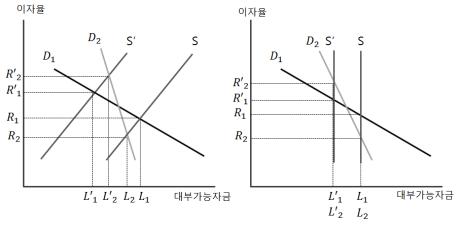

- 신용의 이용가능성 원리라 불리기도 하는 전후 자본주의 은행 제도의 핵심규칙은 은행의 자금 조달 금리를 국가가 통제, 조정한 상태에서 대부 시장에서의 신용 수요에 따라 은행의 프라임레이트가 반응하도록 하는 것이었음. 신용 수요를 직접 규제하지 않으면서 은행을 통한 자금 공급의 수준과 방향을 통제함으로써 통화기관의 목적에 맞게 신용량을 조절하는 것.

|

- 오른쪽 그림에서 보이는 것처럼 은행의 대부가능 자금의 수준이 이자율에 대해 비탄력적이 되면, 이자율은 신용 수요가 얼마나 탄력적인가(D1과 D2)와 독립적으로 결정됨. 1) 대부가능 자금의 원천이 정부 차입, 공개시장 조작 증권 등 중앙은행 조작 대상에 집중되어 있을 때, 즉 시장에서의 흥정에 따라 대부 가능 자금을 조달하는 것이 제약되어 있을 때, 그리고 2) 은행의 이자부 대부 운용이 대부와 재무부 증권 매입 정도로 제한되어 있을 때 시장 이자율과 독립적으로 신용가능성을 조절하는 것이 가능해짐.

|

- 전후 자본주의 시기 대부자들의 대부가능 자금은 상업은행업과 투자은행업의 분리, 자본시장에 대한 제 규제 등으로 인해 1) 예금, 2) 중앙은행 차입, 3) 재무부 증권 매매의 형태로 제한되어 있었음. 예금은 이자율 상한 규제를 받고 있었는데다가 변동의 속도가 빠르지 않으므로 주요한 대부가능 자금 변화의 주요 원천은 중앙은행 차입과 재무부 증권 매매로 집중되어 있었고 이 둘은 모두 중앙은행의 영향력 하에 귀속되어 있었음. 주요 조절 수단은 화폐 시장(준비금 시장)에서의 공개시장 조작을 통한 재무부 증권 거래였음. 통화긴축을 위해 중앙은행이 재무부 증권 이자율을 상승시켜가면, 은행은 장부상의 손실을 보면서 재무부 증권을 매각하는 것을 꺼리게 됨과 동시에 향후 유동성 관리에 어려워질 것이라는 예상을 하게됨. 이에 따라 대부 보다는 보다 유동적인 재무부 증권을 보유하려는 경향을 가지게 되고 상대적으로 대부 자산의 비중이 감소함. 또 대부를 할 때에도 대부자의 신용도를 보다 면밀하게 검토하여 한계 대부자를 가려내는 할당 효과를 나타내게 됨.

- 은행 신용이 자산 변에서 증가(감소)하면 그 결과는 은행의 부채변 예금의 증가(감소)로 귀결. 기업의 생산을 위한 신용 수요-은행의 신용공급-생산 및 소득 창출 - 예금 증가가 안정적 상관관계를 구성. 중앙은행은 한편으로는 물가안정을 주요목표로 삼고 다른 한편으로는 정부의 재정자금 조달을 지원하는 것을 자기 역할로 삼아 재할인-공개시장조작 정책 활용(정부 내의 독립성) 정부의 재정순환 역시 화폐제도를 구성하는 요소라 볼 때 이 시기 핵심적 구매력 배분의 역할은 정부의 재정정책에 놓여 있었음. (그 목적에 대해서는 후술)

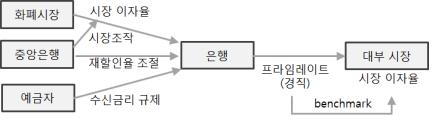

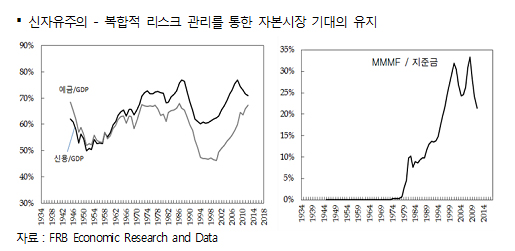

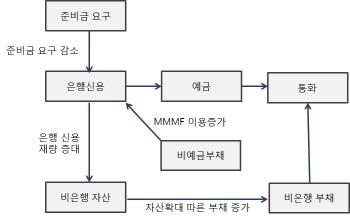

*신자유주의 - 복합적 리스크 관리를 통한 자본시장 기대의 유지

|

- 은행신용과 통화사이의 상관관계가 모호해짐. 전후자본주의 시기부터 지속됐던 준비금 요구의 완화됐고, 예금취급기관 탈규제 및 통화 통제법(1980) 세인트 저메인 예금 취급기관법 등을 통해 은행의 MMMF와 화폐시장 접근성이 높아짐. 예금 수준과 독립적으로 자산을 재량적으로 운용할 수 있는 가능성 확대. 이 확대된 재량성 만큼 은행은 투자은행 등 비예금취급기관과의 거래를 증가시킴. 광의 통화 중 비예금취급기관의 화폐창조 부분이 증가. 누구에게 대부를 할 것이며, 어떤 수요에 적극적으로 대응할 것인가라는 문제에 대해 은행이 가지는 특권적 권한은 약화되고 여타 금융기관 혹은 전반적인 자본시장 행위자와의 구분이 모호해짐.

|

- 자본시장 전반의 화폐 창조 권한이 확대됨에 따라 표준적인 통화정책 파급 경로에 교란 요인 다수 발생. 자본시장에서의 기대가 영향력을 확대해가고 통화기관과 상업은행 사이의 관계가 모호해짐에 따라 화폐시장에서의 이자율 개입을 제외한 여타 통화 정책 수단의 영향력 감소. 실질이자율(+이자율 만기구조) 관리가 가장 중요한 정책 수단으로 부상.

|

- 그린스펀 시기 통화정책의 핵심은 금융공학의 리스크 관리 기법을 적용하여 자본시장을 둘러싼 여러 리스크(환가치, 금융자산 가격, 생산성 등)를 조정하고 자본시장 기대를 안정적으로 유지하는 것이었음. 자본시장 안정성을 위한 이자율 경향 반전을 회피하고 이자율의 큰 변화를 막는 것 강조.

- “정책 결정자들이 직면하게 되는 리스크와 불확실성의 원천을 가능한 잘 이해하는 것, 이 리스크를 가능한 수량화하는 것, 그리고 이 개별 리스크들과 관련된 비용을 평가하는 것이 중요하다.”

- “통화 정책에 있어서 리스크 관리적 접근이라 부르는 것의 핵심은 베이시안 의사결정이론이다... 이 이론은 세계의 상태들이 다양하게 나타날 수 있다할 때 가능한 이 모든 상태들을 규정하는 것으로 시작된다.... 그리고 개별 상태에 대해 특정한 주관적 확률을 부여한다.... 개별 잠재적 결과에 있어 원리상 주관적 확률을 이용하여 결과의 기대 효용을 계산할 수 있다... 최적 정책은 가장 높은 기대 효용을 갖는 것이다.”

- “시장 자산가치의 광범위한 상승은 부분적으로 투자자들이 리스크에 대한 낮은 보상을 받아들인 간접적 결과다. 이 시장가치의 증가는 너무 자주 시장 참여자들에 의해 구조적이고 영구적인 것처럼 보여지곤 한다. 어느정도 이 가치 상승이 증가한 유연성과 경제 회복을 반영하는 것일 수는 있다. 하지만 그들이 새로이 풀린 유동성이라고 생각하는 것은 ᄉᆞᆯ질 수 있다. 투자자들의 의구심이 증가하면서 리스크 프리미엄이 증가하고, 그 결과 자산가치가 하락하며 자산가치 상승을 지탱하던 부채의 유동화가 촉진될 수 있다.”

- “어떤 결과를 야기할지 모르는 극단적 행동으로 잠정적 버블을 봉쇄하려 하는 대신 1999년 의회 청문회에서 얘기했던 것처럼, 우리는 버블이 발생했을 때 그 부정적 결과를 완화할 수 있는 정책에 초점을 맞추려 한다.”

□ 지구적 화폐 시스템의 전환

*전후 자본주의 - 브레튼우즈 시스템

- 브레튼우즈 시스템은 조정가능한 고정환율과 국가간 협력(중앙은행간 협력)을 통한 자본 이동 통제를 핵심 요소로 함. 조정가능한 고정환율은 전간기 자국 통화 가치의 보호와 금본위제로의 복귀를 위해 경쟁적으로 이자율을 상승시키고 이로 인해 산업적 침체와 국제 교역의 단절을 반복했떤 경험을 극복하기 위한 것이었음. 자본 통제는 파괴적인 자본 플로우의 변동을 방지하기 위한 것. 원리상 이 두 요소는 서로 보충적인 것이었음. 조정가능한 고정환율은 자본통제가 이루어짐으로써 국가들이 자국의 화폐공간에 대하여 질서있는 조정을 조직할 수 있을 때 가능한 것이었고, 반대로 자본 통제는 국가 및 통화기관이 사적 채무-채권 관계의 변동에 대해 영향력을 유지하고 있는 한에서 효과적인 것이 될 수 있었음.

- 미국에서는 브레튼우즈 시스템이 해외 시장에 대한 미국의 접근을 확대하고 이를 통해 국내에서의 성장 안정화를 가능하게 하는 조건이었음. 국제 금 스톡이 미국으로 집중되어 있고 반대로 유럽은 전쟁 이후 산업 능력이 제약되어 있는 상황에서 지구적 차원에서 유럽이 자국 통화가치와 산업을 보호하기 위해 무역 장벽을 강화하는 것을 막아야 했음. 국제적 유동성으로서 풍부한 달러가 공급되고 이를 기반으로 유럽 국가들이 국제 거래를 유지함과 동시에 전후 복구를 위한 확장 정책을 시행하게 되면 이는 확대된 미국의 산업 능력을 충족시킬 만큼 해외의 수요를 창출하는 것이기도 했음.

- 각국의 주권 영역과 자국 화폐의 화폐 공간을 대체로 일치시키는 기반 위에 국제적 유동성으로서의 달러 화폐 공간을 지구적으로 창출하는 중층 구조를 형성. 국제 거래의 비중이 확대되면서 부터는 이 기축통화국의 지위는 미국의 안정적인 성장과 투입-산출 순환을 전제 조건으로 하여 지구적 경제 관계를 조직하는 기초가 됨.

*신자유주의 - 재무부 증권 본위제와 바젤 협약

- 미국이 순 채무자 지위로 전환되고 달러에 대한 신뢰가 하락하면서 결과적으로 달러-금 간의 안정적 관계가 붕괴됨. 하지만 금과의 관계가 단절됐음에도 불구하고 순수 채무 증표로서의 미국 재무부 증권이 지구적 유동성의 지위를 유지함. 이는 기본적으로 지구적 지불수단의 존재를 폐지할 수 없는 상황에서 혹은 각 정부가 자국 수출을 보호하기 위해서 지속적으로 달러 잉여를 미국 재무부 증권에 투자하도록 하는 순환이 창출되면서 가능해짐.

- 지구적 유동성의 최종 채무자이지만 동시에 특정한 자국의 경제적 관리 목적에 따라 재무부 증권을 조절하는 미국의 정책 시행을 달러를 결제 화폐로 사용하는 여러 집단들이 지탱하는 구조가 창출. 달러의 지위가 심각하게 도전받는 상황이 아닌 경우라면, 미국 재무부 증권 조정의 주요 목적은 미국 사적 금융기관과 투자자들에게 충분한 신용을 제공하고 지구적 재산권을 획득하도록 하는 것이었음. 해외 기관들이 달러 잉여를 재투자하지 않았다면 국내 사적 투자자들이 매입했어야 했을 재무부 증권의 규모가 전 지구를 대상으로 수익률 높은 여타 투자 대상으로 투자됐고 여기에 더해 달러 발행의 확대와 함께 지속적으로 하락하던 미국 내 차입 이자율 만큼 차익 거래를 위해 지구적 투자를 확대할 동기가 부여됐음.

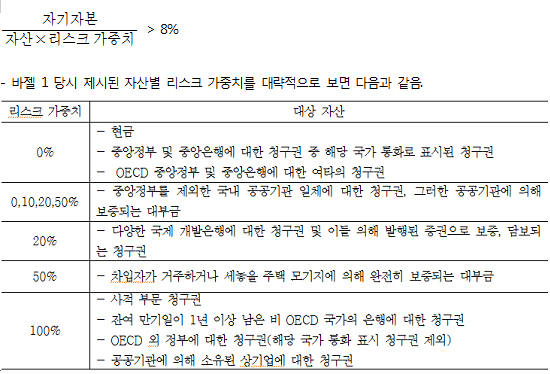

- 70년대 미국 브로커 딜러 파산을 겪으면서 구체적으로 정립되어 갔던 미국의 증권업 규제 기준이 80년대 제3세계 부채 위기를 거치면서 은행, 증권, 보험 부문 전반에서 지구적인 금융 규제 기준으로 정립되어감. 대표적으로는 바젤 위원회의 은행 자기자본 비율 규제이지만, 국제 증권 감독 위원회(IOSCO)의 영업용 순자본 비율(Net Capital Ratio : NCR)이나 국제 보험감독자 협의회(IAIS)의 지급여력 비율(Risk Based Capital Ratio : RBC) 역시 동형적인 규제 원리를 담고 있음.

- 바젤 자기자본 기준(최근 제시된 바젤3를 배제하고 바젤 1,2를 중심으로 서술)을 중심으로 보자면, 규제의 기본 목적은 국가별 규제 차이로 인한 경제적 불평등 요소를 감소시키고 리스크에 직면해 부채 상환 의무를 다할 수 있도록 충분한 유동성 자산을 보유하도록 하여 연쇄적인 유동성 경색과 시스템 리스크를 방지하는 것.

- 규제 원리는 해당 금융기관이 보유하고 있는 자산에 리스크 가중치를 부여한 위험가중 자산액에 대비해 일정 수준(8%) 이상 유동성 있는 자산(자기자본)을 보유하도록 강제하는 것. (바젤 2에서는 ‘표준 방법’에 한함) 즉,

|

- 이러한 리스크 중심의 규제 원리는 몇가지 함의를 가짐.

① 규제 원리가 자본 시장에서의 자산가격 평가 방식을 반영. 해당 자산으로부터 획득할 것으로 기대되는 수익의 변동성(혹은 확률분포상의 분산)에 기초하여 리스크 가중치를 부여하고 이 요소를 핵심 지표로 삼아 규제 원칙을 마련한 것.

② 중앙정부를 지구적 자본 시장 속에 내부화시킴. 지구적 표준이라는 점에서도 그러하지만 정부 증권이 리스크 가중치를 부여받는 금융기관의 관리 대상 자산으로 정립됨에 따라 이 규제 원리를 받아들이는 한 해당 정부는 재정 및 부채 운영에 있어 자본시장의 규제 원리를 수용해야 하는 상황이 창출됨.

③ 3대 신용 평가사의 신용 평가에 권위를 부여함. 바젤 위원회는 3대 신용 평가사의 신용 평가를 받은 발행 증권의 표준 리스크 가중치를 감소시켜줌. 이에 따라 사적 신용평가 기관의 신용 평가는 준 공적 성격을 부여받게 됨.

2) 재산권 제도의 변화

□ 재산권 개념의 변화

- 재산권은 16세기 이래 ‘물질적 대상’혹은 ‘유형의 대상’에 대하여 부여하는 것으로 인식되어 왔음. 하지만 미국에서 빠르면 19세기 말부터 이 개념은 변화하기 시작함. 특정 대상의 교환가치 혹은 특정 대상으로부터 얻을 수 있는 경제적 기회가 재산권의 부여 대상으로 특정되기 시작함. 재산권의 대상은 경제적 기회를 갖는 것이라면 잠재적으로 무체, 무형의 것을 포함하는 것으로 확대됐으며 협상력을 통해 창출되는 인위적 희소성(쏘스타인 베블렌의 표현을 빌리자면 사보타지 능력)이 재산권 주장의 근거로 편입되기 시작함.

- 하지만 이러한 재산권 개념 전환은 두 가지 방향으로의 전개 가능성을 포함하고 있는 것이었음. 한가지 방향은 1) 재산권자의 사회적 권력을 강화하는 방향임. 재산권의 대상이 추상화되고 포괄적으로 확대됨에 따라 재산권자가 재산권의 통제를 통해 미칠 수 있는 사회적 권력의 수준이 상승하는 것. 또 다른 방향은 2) 법적 구성물로서의 재산권의 성격을 강조하는 것. 재산권은 기본적으로 자연적으로 구성된 결과물이 아니라 국가에 의해 부과된 ‘특권’이며 국가의 공적 이익을 위해 재산권에 대한 개입과 제한이 가능하다는 해석을 강화하게 되면 첫 번째 방향과 정반대로 사적 행위자의 재산권에 대해 국가가 보다 폭넓은 개입을 할 수 있는 근거로 작동함.

- 전후 자본주의에서의 재산권 규정은 두 번째 방향을 강조하는 것으로 수렴됨. 사회적 협상력을 통한 인위적 희소성의 창출은 ‘특허권 남용’이기에 반독점법에 위배되는 것으로 해석. 또 상품 가격이나 라이센스 등의 무형 권리에 대하여 공익을 목적으로 정부가 개입할 수 있는 법적 해석 확대. 몇가지 사례를 제시하자면 다음과 같음.

ex1) Barsky v. Board of Regents(1954)

- Barsky(의사)가 의회 모독죄를 범했다는 이유로 뉴욕 주가 의사의 라이센스를 정지시켰던 사건. 대법원은 공중의 이익을 모든 이들의 건강과 관련한 행위 기준을 정립하고 강화하는 광범위한 국가의 권력으로 규정.

ex2) R.A. Holman & Co. v. SEC (1962)

- 증권감독위원회(SEC)가 브로커 딜러를 고소 고발 없이 법률위반이라는 이름하에 정직시킨 사건. 법원은 개인들의 “증권 공개를 지속하려는 이해관계” 대 “증권-매매 공공성의 보호”라는 입장을 대립시키는 것을 통해 판결. 공중의 이익을 지지.

- 이러한 경향은 1980년대를 기점으로 역전됨. 1982년 연방 순회 항소법원이 설립되고 이 법원의 판결을 통해 특허침해를 판단하고 해당 가치를 결정하는 기술적 기준과 법적 기준이 통합되어 간 것을 계기로 하여 특허권의 유효성을 다투는 자는 명백하고 유력한 증거를 통해 특허 무효를 입증해야 하는 부담을 가지게 됐고, 이어 ‘모방자가 아닌 혁신자를 선호해야 한다’는 법원의 판결 경향이 확대됐음.

- 나아가 반독점법과 관련하여 반경쟁적 기업행위란 공급을 줄이고 가격을 올리는 행위를 말하므로 공급을 늘리는 행위는 반경쟁 행위가 아니라는 해석이 제시됐고, 시장 집중도가 높고 시장 지배력을 행사한다는 것은 효율성의 지표가 된다는 논리가 정립됐음. 새로운 재산권의 창출과 행사는 재산권의 공급을 증가시키는 것이고 오히려 경쟁적 행위를 강화하는 것으로 해석되게 된 것. 이 경향의 연속선상에서 미국 법무부는 시장 지배력 또는 독점력은 이것을 우수한 노력이나 통찰력, 선견지명 또는 요행으로 얻었다면 반독점법에 위반되지 않는다. 따라서 지적 재산권자는 그 재산 자체에 부여된 모든 시장지배력을 향유할 권리를 가진다“는 입장을 제시. 지적 재산권 등 무형의 가치에 대한 재산권 보호가 확대되고 재산권자의 사회적 영향력을 확대되어 감.

□ 지구적 투자권 규제의 변화

- 전후 자본주의 시기에 이르기까지 유지되었던 전통적인 지구적 투자 보호 관행은 우호 통상 항해 조약(Friendship, Commerce and Navigation)과 같은 국가간 조약이나 잔학행위, 불성실, 고의적 의무회피, 정부행동의 불충분성에 대한 방지 정도에만 제한적으로 적용되었던 관습적 국제법에 근거한 것이었음. 주권 국가가 국제법의 기초적인 효력 원천이었고, 재산권, 투자권과 관련한 국제적 분쟁이 발생할 때에도 국가간의 협정, 강제에 기초하여 해소되어왔음.

- 1960년대 중반 이후 전통적 관행에 변화가 나타남. 우선 1965년 국제 사법 재판소를 중심으로 분행 해결절차(투자 분쟁 조정회의 :The Convention of the Settlement of Investment Dispute : ICSID)가 도입됨. 이 절차에 따르면 • 외국인 투자가가 특정 국가에 대해 제소할 수 있는 권한 부여. 이 회의 참여국들은 세계은행 산하에 국제 투자 분쟁 조정센터(International Center for Dispute Settlement)를 설치하고, 국가와의 관계에서 외국 투자자들의 이익을 보호하기 위한 특별한 중재 절차와 규칙 등을 규정. 분쟁이 생겼을 때 이 센터가 중재 심판을 조직하는 역할을 맡음. 초기 이 절차의 실질적 효과는 제한적이었음. 투자 관련 중재 심판의 대상은 각국 민간인들 사이의 ‘상업적’ 사안으로 제한되어 있었고 상업적 범위를 넘어서 각국 공공 정책 영역을 침해하는 것이라 판단할 경우 중재 심판의 결과를 무시할 권리를 계속 가지고 있었던 것. 또 여전히 주권 국가가 국제법의 효력 원천이었으므로, 분쟁에 대한 국제적 심판이 국제법적 효력이 있는 구속력을 가지려면 그 국가가 이에 동의하는 명시적 의사표명을 하는 것이 필요했음. 하지만 1980년대 이후 양자간 투자협정에 투자자 제소권 관련 조항들이 삽입되는 경향이 확대되면서 국제 분쟁 해결 절차는 실질적인 효력을 갖기 시작.

3) 회계기준의 전환

|

- 역사적 원가 회계 체계에서 이 모순은 손익계산서와 수익-비용 대응원리를 중시. 회계 정보로 공시되는 자산은 외부의 시장가격 변동과 독립되어야 한다. 이는 자산을 처음 매입할 때의 원가(역사적 원가)로 기록될 뿐 시장가격의 변동으로 인한 효과는 계상하지 않도록 함. 그리고 이에 따라 자산의 개념 역시 비용’개념의 일부로 귀속시킨다. “미결정 상태에 있는, 말하자면 (생산으로 투입될) 운명을 기다리고 있는 비용의 누적된 부분”으로 규정되. ‘수익창출력’을 기본 준거점으로 삼아 재무제표 상의 제 개념과 관계 규칙이 도출되는 것.

공정가치 회계 체계는 역사적 원가 회계와는 완전히 이질적인 개념 규정과 논리 체계를 드러내는데, 공정가치 회계에서 무엇보다 중요한 개념은 ‘자산’임. 자산은 “과거 거래나 사건의 결과 특수한 실체에 의해 획득되거나 통제되고 있는 실현가능한 미래 경제적 효익”(FASB, 1985)으로 규정됨. 매우 광범위한 자산 규정. 매우 광범위한 자산 규정 방식임.

“자산은 일정한 비용으로 획득될 것이며 그것은 형태를 가지고 있거나, 교환가능하거나 법적으로 강제력을 가질 것이다. 그러나 이러한 특징들은 자산을 규정하는데 본질적인 것은 아니다. 이 특징들을 가지고 있지 않다 할지라도 아이템들을 자산으로 규정할 수 있다. 다시 말해, 자산은 비용 없이 획득될 수도 있고, 무형적인 것일 수도 있다. 또 양도될 수 없는 것일지라도 이것은 여타 재화나 서비스를 생산하는 기업 실체에게 시용될 수 있을 것이다. 유사하게 하나의 자산으로부터 효익을 획득하거나 이자산에 대한 여타 접근권을 통제하고 있는 기업 실체의 능력이 보통 법적 권리의 성립에 의존할지라도, 이 효익에 대한 청구권의 법적 효력은 이 효익을 자산으로 규정하는 데 있어 그 사전 조건은 아니다. 기업 실체가 여타 방법으로 효익을 획득하고 통제할 수 있는 능력을 가지고 있다면 말이다. ”(FASB, 1985)

효익 여부는 근본적으로 시장 참여자들의 계약에 의해 결정되는 것이기에, 자산의 범위는 근본적으로 물질적 효력이나 법률적 소유권에 의해 제한되지 않는다. 오직 “화폐의 ‘자원 청구권’ - 즉 구매력 -이 가치와 미래 경제적 효익의 기초”라고 규정. (FASB, 1985)

- 자산은 역사적 원가 회계에서 강조했던 ‘생산’과는 독립적인 것이 됐고, 영리공동체나 투자 컨센서스에서 그 효익 여부를 인정하는 한, 생산활동을 하지 않아도 즉, 보유하고 있는 것만으로도 ‘증식’의 기초를 얻음.

나머지 다른 주요 개념들은 이 자산 개념으로부터 도출되어 나옴. 우선, 수입(revenue)은 "사업 실체의 자산의 유입이나 여타 상승 혹은 부채의 청산”(FASB, 1978)을 의미. 즉 자산의 총 상승분이 곧 수입. 반대로 지출(expense)은 “재화의 이전이나 생산, 서비스의 제공 혹은 여타 기업의 지속적인 주요 운영 활동으로 인해 기업 실체의 자산 유출이나 여타 하락이 나타나 것”(FASB, 1985)). 수익(income)에 대해서는 직접적인 규정이 없지만 계정 체계에 기초할 때 수익은 자산의 순 변동분으로 위치지워짐. 수익은 구매, 생산, 판매와 같은 전통적인 기업 활동과 독립되어 자산을 관리하는 활동의 일부로 귀속.

3. 전후 자본주의의 이념 패러다임과 자본 축적 체제의 작동 양식

□ CED 컨센서스

*케인즈

- 한계소비성향, 자본 한계 효율에 따른 투자결정, 유동성 선호로 표현되는 여러 미래에 대한 기대 수준이 낮을 때 국민경제는 낮은 고용 수준에서 균형을 형성. 반대로 기대의 수준을 어떻게 조직화하느냐에 따라 높은 수준의 소득, 투자, 소비, 고용의 수준을 창출할 수 있음.

- 정책적인 차원에서 보자면, 케인즈의 이론은 재정정책에 대해 신뢰를 부여하는 사상의 세트. 케인즈 당시와 같이 연례적 균형 재정, 금본위제와 건전 화폐 정책과 같은 기존 체제의 핵심 정책 기조들이 작동할 수 없음으로 인해 예측가능한 질서가 부재하고 미래에 대한 비관적 전망이 우세한 상황에서는 개인적인 기대를 초월해 전체를 조망할 수 있으며 사회 공동의 의지가 집약되어 있는 정부의 (재정)정책에 의존해 새로이 기대를 재조직하는 것이 필수적임을 주장.

- 사상이론적인 차원에서 두드러지는 것은 고전파 이론의 기계적 순환이론을 넘어서서 미래에 대한 기대의 공간을 열어놓았다는 것. 현재의 의사결정 속에 미래에 대한 전망이 진입하게 되고 다시 미래 전망은 ‘심리적 법칙’에 의존하게 됨에 따라 경제의 논리는 기계적 법칙의 장이 아니라 잠재성과 현실성 사이의 불확실한 관계의 장 위에 놓여지게됨. 생성과 변화 즉 시간성을 인정한 상태에서 상대적으로 고려 변수의 수가 적은 단기 순환들을 연속적으로 엔지니어링 하는 방식을 통해 장기적 기대에 대한 낙관을 조직해야 한다는 것. 물론 장기적인 안정성이 유지될 가능성을 제시하지만 이 가능성 역시 조건부일 뿐이고 결국 장기 안정성은 사회의 습관과 의지의 지속성에 기초함. 불확실성 세계 속에서 단기 기대를 어떻게 조직하느냐에 초점을 맞추는 개방적 엔지니어링의 기획이라 할 수 있음.

*46년 고용법

- 45년 머레이(James Murray)안은 크게 세가지 내용을 포함하고 있었음. ① 모든 미국인들은 유용하고 정규적이며 풀타임으로 “일을 하고 일을 찾을 수 있는” 권리가 있으며 정부는 이 권리를 보증할 책임이 있음을 선언 ② 국가 생산 및 고용 예산(the National Production and Employment Budget)을 통해 완전 고용 보증을 위한 계획 메카니즘 제시. ③ 소비와 투자의 수준이 완전고용 창출 수준에 못미칠 때 이 부족분은 정부지출을 통해 충당되데 정부 지출은 ‘대통령의 일반적 지시와 감독’하에 행정청(Executive Office)에서 재량적으로 설정.

- 일련의 논쟁을 야기. 주요 논쟁은, 직업 및 고용에 대한 권리를 선언하는 문제, 적자 지출 수준에 대한 의존 문제, 예측 전망의 정확성 문제, 대통령 책임성에 대한 문제 등이었음.

- 논쟁의 결과 ① 법안의 목적에는 ‘자유 경쟁 경제하’라는 말이 추가되고 완전고용이라는 표현은 ‘극대 고용을 위한 기회’라는 말로 전환됐으며 고용 외에 ‘생산’이 목적으로 추가됐음. (“promote opportunities for maximum employment and production in a free and competitive economy”) ② 정책 수단과 관련해서는 적자 지출의 특수 지위가 해체되고 조세정책, 통화 정책 등 다른 정책들과 동등하 지위로 전환 ③ 예측 전망 문제와 관련하여 대통령 보고서 및 전망을 의회에 제출하는 것으로 수정. ④ 대통령의 책임성 문제와 관련하여 기존 기업-경제 전문가들의 민간 연합체인 경제발전 위원회(Committee for Economic Development)가 대통령 자문기관으로 전환.

*CED 컨센서스 : 자동 안정화장치로서의 재정정책

① 경제 정책의 목적을 안정적 경제 성장과 높은 고용(실업률 4%)에서의 흑자로 설정. 사실상 고용은 생산, 소득, 투자가 안정적으로 확대되면 그 결과로 창출되는 종속변수. 다만 고용이라는 범주는 경제 성장을 이른바 물질적-산업적 부의 생산에 기초한 성장을 의미하도록 제한하는 역할. (소득과 생산의 증가를 물질적 자본 투자의 증가와 견고하게 연결시키는 방식으로 자본 축적)

|

높은 고용에서의 흑자를 달성하도록 하는 기초 정책 편성은 다음과 같음. a) 연례적 균형 재정 달성으로부터의 이탈하여 보다 장기의 경기 순환 주기에 따라 침체기에는 재정적자 호황기에는 약간의 흑자를 달성하는 것을 정책 목표로 설정. 호황기의 정점에서 실업률 4% 달성. b) 세입의 수준은 비정상적인 침체기를 제외하고는 호황기 약간의 흑자를 달성할 수 있는 수준으로 설정. 생산 수준이 하락할 때 이를 보충할 만큼 정부 지출은 증가하고 동일 세율 하에 세입은 감소하여 적자 편성. 반대로 생산 수준이 상승할 때 그에 보조를 맞추어 정부 지출은 감소하고 세입은 증가하여 흑자 달성. c) 통화정책은 물가수준의 안정성을 실현하여 화폐환상을 제거하고 실질 성장 수준이 고용수준으로 연결될 수 있도록 조정. (단 재정 자금 조달을 위해 재무부가 국채를 발행할 때, 원활한 자금 조달이 가능한 환경을 조성하는 것이 또 하나의 통화정책의 역할이 됨)

② 정부의 “직접적인 통제가 아니라 수요 공급의 법칙과 이윤 시스템 인센티브 하에서 자연적 조정”(Ralph Flanders, CED 연구위원회 의장)을 추구하는 것이 정책 목적의 배후에 놓여 있는 원리였음. 정부의 행정적 명령은 정치적 임명자의 무지와 무능력으로 인한 위험에 노출되게 할 것이므로, 정부 정책의 재량성 범위를 근본적으로 제약하고 정책에 대한 기계적 규칙 기준을 설정하는 것. 정부의 재량성 범위는 예측을 위한 인식적 고안을 선택하는 과정 정도로 축소됨. 과거 사건들의 반복을 가정한 상태에서 미래 사건을 과학적, 통계적으로 예측하는 능력과 이 예측에 따라 정책을 조정해가는 능력이 핵심적인 것으로 부상.

□ 전후 자본주의 자본 축적체제의 성격

① 정부가 사회의 공동의지 집약체로 등장.

② 정부의 조정 영역은 창출됐으나, 이 조정은 사회의 기대를 어떻게 조직화할 것인가라는 질문에 대한 응답이라기 보다는 소득-투자-재정으로 이어지는 기계적 체계 규칙에 종속. 케인즈에게 있어서 미래는 사회화된 기대로서 조직화되면 일정한 지속성을 가지되 여전히 근본적 불확실성과 패러다임 전환의 가능성에 열려 있는 것이었음. 이에 반해 컨센서스로서 정립된 CED의 원리는 고전적 수요-공급 균형을 재수용하여 경기변동이 수렴되는 객관적 정상성을 설정함. 공동의지 집약체로서의 정부 재량성은 복수의 균형 조건 중 ‘안정적 성장’을 목표로 성장 경로를 조정하는 가는 것으로 협소해짐. 이런 점에서 CED의 논리는 폐쇄적 엔지니어링(혹은 과학적 관리)의 원리라 할 수 있음.

③ 컨센서스의 목표는 ‘안정적 성장’으로 귀결됨. 대략 20세기 초부터 분산적으로 형성되어 왔던 신용가능성 원리에 입각한 금융관리, 적극적 재정정책, 신고전 계약법-재산권, 역사적 원가 회계 및 일반적 회계 기준 설정 등의 제도 계열들은 이 목표를 중심으로 응축됨. 이 때 제도적으로 구조화된 ‘자본’의 의미는 ‘생산에 투입되기를 기다리고 있는 미투입 비용’으로 정립. 자산으로서의 자본의 의미는 제약되고, 성장을 위해 관리되어야 하는 생산수단으로서의 의미가 핵심으로 설정.

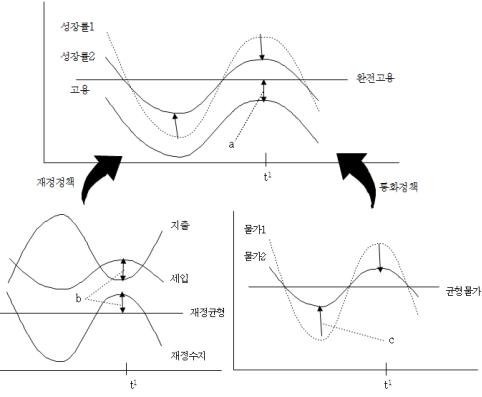

□ 축적체제의 작동방식

|

- 경기순환의 흐름을 단순화시켜보면 다음과 같음. 높은 성장률에 대한 기대 하에서 수익전망과 자본 효율이 이자율을 상회하면 기업은 투자를 상승시키고, 그 결과 고용과 소득이 증가하며 소득기대의 상승과 소비의 상승이 나타남. 이는 결과적으로 높은 성장률로 귀결. 반대로 성장률에 대한 기대가 반감하고 자금수요에 대한 기대가 비관적인 방향으로 반전되면, 앞과 반대의 흐름이 나타남.

- 전후 자본주의의 제도결합체는 높은 성장률에 대한 기대를 지속시키는 한편 생산물의 생산과 거래 외부(예를들어 자본시장)의 평가와 변동성이 생산물의 흐름에 영향을 미치는 것을 제약하는 규칙으로 작동했음.

- 화폐 제도 : 안정적 성장을 위한 핵심적 거시 조정 장치로 ‘재정 관리’가 설정됨. GDP의 구성요소는 민간지출 + 순수출 + 민간투자 + 정부순지출로 분해할 수 있음. 대규모 정부 조달, 이전지출, 투자 세액공제를 통해 국내외의 수요를 관리(민간지출 + 순수출)하고, 투자 효율의 하한을 보증함. 통화정책은 ‘정부 내 독립성’원칙 하에 재정관리를 위한 자금 조달의 유리한 환경을 제공하고 재정효과를 지탱. 다시 신용가능성 원리에 입각한 관리된 금융제도는 상업은행을 중심으로 통화기관의 정책 조정에 직접적으로 종속. 이에 따라 민간 금융기관이나 투자자의 자율적 판단에 따른 이자율 결정, 신용할당 대상 선정은 제약되었으며, 시장 이자율이 수익성 전망이나 성장 전망을 초과하여 상승하는 것을 억제 했음. 브레튼 우즈 체제는 한편으로는 지구적 수요 창출(미국의 수출 시장 확대)의 기반으로 작동하는 한편, 지구적 유동성으로서의 달러 수요를 창출함으로써 과도하게 미국 내로 유입된 금으로 인해 발생할 수 있는 인플레이션 압력을 억제하는 데 기여했음.

- 재산권 제도 : 계약 분쟁에 대해 법원이 공공이익 혹은 정부의 일반 규제 목적을 기준으로 하여 계약 조항을 변경, 조정할 수 있도록 함으로써 복잡한 계약, 장기 계약, 거액 거래 계약이 안정적으로 유지될 수 있는 기반이 됨. 반대로 불법행위법 및 반독점법과의 결합, 정부 수용 가능성 확대를 통해 사적 행사에 대한 제약이 가해짐. 사법부-행정부의 재산권 규제는 수익, 투자의 안정성을 보장하는 데 기여.

- 회계 제도 : 역사적 원가 회계 기준은 자본시장 투자자, 채권자의 시각에서 필요로 하는 정보(기업의 채무지불능력, 잠재적 청산가치, 현금흐름 등)의 생산과 흐름을 차단함. 주주의 이익은 기업이 이윤을 창출한 후 이것을 재배분하는 형태로 얻어지는 것으로 규정되고 이에 따라 이윤에 대한 처분과 이윤을 창출하기 위한 활동 전반에 대한 권한은 일차적으로 기업에게 부여. 기업이 생산과정에서의 수입-비용의 대응을 중심으로 한 과학적 관리에 집중하도록 정보 체계가 편성. 한편 감가상각 규정 등 구체적 기준들을 세무와 연관시킴으로써 생산과정에의 투자를 촉진시킴.

- 이상의 제도들은 제도 원리상 자본축적 체제를 구성하는 기능단위(기업 법인, 노동조합, 금융기관 등) 혹은 국가와 국가 사이의 차단막(partition)을 강화하고 해당 기능 단위 내부는 위계적 조직 관리-할당이 가능하도록 하는 구조를 창출. 이를 통해 각 기능단위가 시장 변동성에 노출되는 것을 억제함.

|

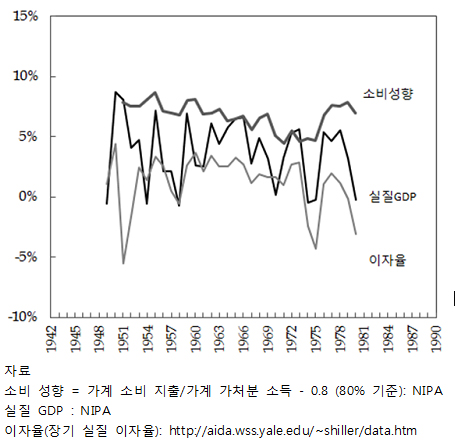

- 위 그림은 앞서 축적체제 작동을 구성하는 일부 주요 요소들의 변동을 보여줌. 실질 GDP 성장률과 장기 실질 이자율, 그리고 소비 성향은 대략 60년대 말까지 일정한 구간 내에서 유사한 패턴의 변동을 보임. 그리고 성장률이 장기 실질 이자율을 지속적으로 상회하는 바, 이는 성장전망 혹은 수익 전망이 지속적으로 이자율을 상회하는 구조가 유지되고 있음을 함축.

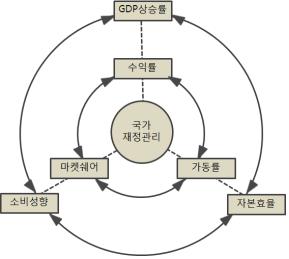

□ 기업의 축적지표

|

- 바스킨과 미란티(Jonathan Barron Baskin and Paul J. Miranti jr.)는 1940년에서 1973년까지 미국의 기업을 분석하면서 이 시기의 주요 기업들은 세 가지 상호연관된 지표들을 핵심적인 경영 지표로 삼았다고 말함. ①‘순 자산 대비 수익률(rates of return on net assets)’, ② ‘설비 가동률(level of plant utilization)’③ 매출액 기준 ‘시장 몫(market share)’(Baskin et al. 1997 ;A History of Corporate Finance,; 237-9)

- 일단 설비 가동률과 시장 몫은 서로를 강화함. 높은 설비 이용률은 낮은 단위 생산비용을 가능하게 하며, 다시 시장에서 해당 상품의 경쟁력을 강화하거나 가격을 조정할 수 있는 여력을 창출하여 시장 몫의 상승에 기여. 반대로 시장 몫의 상승은 수요를 조정하고 관리할 수 있는 능력을 제공함으로써 설비 가동률을 상승시킬 수 있는 기초가 됨. 이른바‘외부 불경제(external diseconomies)'를 조직적으로 관리함으로써 가동률을 증가시키는 것. 이제 이 두 지표가 상승 작용을 일으키면 그것은 순 자산 대비 수익률을 상승시키는 것으로 귀결.

- 이 경영지표들은 거시지표 즉, 성장률을 목적으로 하는 자본효율, 소비 수준의 결합이라는 지표들과 조응하는 동형성을 형성. 그리고 미시-거시 변수들의 동형성은 마찬가지로 제도 결합체를 통해 유지됨. 순자산 대비 수익률 - 설비이용률 - 시장몫의 3대 지표가 주요 지표로서의 지위를 유지하기 위해서는 1) 비용 흐름의 안정성과 2) 생산능력에 맞는 수요 조정이라는 두 가지 조건을 요구함. 금융비용, 판매 및 관리 비용 등 생산 과정 외부에서의 비용 변동에 노출되어 기업의 수익에 미치는 외적 영향이 커지면 설비가동률과 시장몫은 자산 수익률을 지탱하는 효과적인 지표가 되기 어려움. 또 시장 몫이 주요 기업의 관리 대상이 된다하더라도 근본적으로 기업 외부에 존재하기에 완전한 관리는 불가능할 수 밖에 없는 수요 수준의 조정이 불확실성 상태에 있게 되면 이는 다시 생산단위당 비용에 영향을 미치게 됨. 따라서 이 두 가지 전제 조건을 어떻게 충족시키느냐가 세가지 미시 지표를 유효한 것으로 만드는 데 필요. 이 조건들이 제도 결합체를 통해 보증되는 것. 일례로 역사적 원가 회계는 자본시장-금융시장의 변동으로부터 기업의 생산 공간을 차단시켜주며, 신고전계약법은 노동자들과의 장기계약을 가능하게 함으로써 직접비용 변동성을 감소시키는 효과를 발휘. 또 재정지출을 통한 수요관리는 기업이 통제하기 어려운 수요 수준의 조응성을 창출.

- 이렇게 창출된 동형성은 기업 간 관계 및 기업의 조직구조의 기본 틀을 마련. 기업들 상호간에 비용 불안정성을 야기할 수 있는 가격 경쟁을 억제하고, 외부 변동으로부터 스스로를 차단하여 장기 계획을 가능하게 하는 과점 구조, 거대 수직적 통합 구조를 창출. 이는 다시 기업 부문 전반이 안정적인 투입-산출 관계를 창출하는 모듈로서 작동하여 거시적 관리와 안정적 제도 결합체의 유지를 가능하게 하는 피드백 루프를 구성.

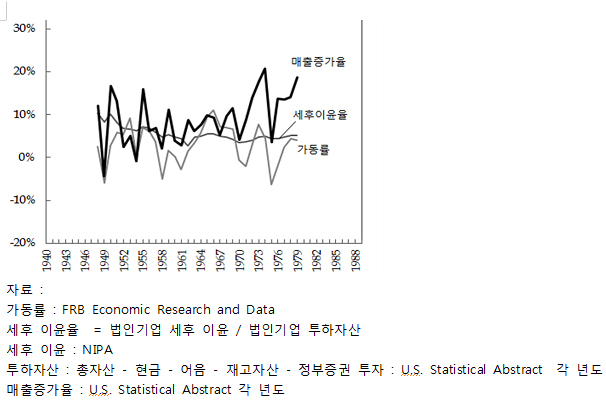

|

- 앞서 거시 지표와 마찬가지로 주요 변수들의 추이를 확인. 유사하게 각 지표들은 60년대 말까지 일정 구간 내에서 유사한 패턴을 형성. 70년대 이후 가동률과 매출 증가율 사이의 격차가 벌어지기 시작.

□ 균열의 양상들

- 50년대 말 미국 국제 수지 적자가 발생하고 금 유출 압력이 드러나기 시작. 미국은 아틀랜틱 동맹을 강화함으로써 미국의 국제 수지 적자 폭을 감소시키려 했음. 그러나 이러한 전략은 NATO 및 무역 블록을 둘러싼 국제적 갈등을 야기함.

- 50년대 말 경기 침체 이후 정부는 투자를 촉진하기 위한 확장적 재정정책과 함께 이로 인해 발생할 수 있는 해외 금 유출과 인플레이션을 억제할 목적으로 긴축 통화 정책을 결합시킴. 장기 이자율에 비해 단기 이자율 상승. 은행 예금에 대한 이자율은 규제에 종속되어 있었기 때문에(Regulation Q) 자금은 은행 예금 대신 상대적으로 예금 금리가 높은 저축 대부조합이나 상업어음 시장, 재무부 증권 시장으로 이동. 은행의 자금 조달을 지탱하기 위해 60년대 전반기 이자율 상한 규제를 완화시킴. 하지만 이번에는 반대로 저축 대부조합의 불안정성이 증가. 저축 대부조합의 대부 자금 중 장기 대부인 모기지의 비중이 매우 높았으므로 상대적으로 장기 이자율이 상대적으로 하락하고 예금 이자율이 상승하면서 이자 마진이 축소된 것. 이에 따라 계속해서 규제 상한을 상승시키던 경향은 60년대 중반 중단. 다시 상업은행의 자금 조달 문제 발생 60년대 중반 이후 상업은행은 부족한

운용 자금을 조달하기 위해 1) 양도성 예금 증서 등 준비금 규제를 회피할 수 있는 금융 혁신, 2) 유로 마켓 시장으로부터의 자금 조달 경향을 확대. 해외로의 자금 유출 경향을 억제하기 위해 자발적 해외 신용 제한(Voluntary Foreign Credit Restratint), 이자 평형세(Interest Equalization Tax) 등의 규제가 도입되었으나 이는 오히려 상업은행의 해외브랜치 설립, 유로마켓 자금 조달을 강화시킴. 결과적으로 60년대 말 이후 통화 정책의 전파 경로가 왜곡되고 인플레이션 억제를 위한 시도들이 무력화됨.

- 재정 확대는 유지됐으나 재정적자 폭이 확대되면서 기업에 대한 세액 공제 조건이 상승하고 조세 특례 조치가 축소되기 시작함. 여기에 더해 인플레이션 기대가 상승하고 긴축 통화정책의 효력이 약화되면서 이자율이 급등. 이자율이 기업의 수익 전망을 초과하는 현상 발생. 기존 과점 체제에 기초한 안정적 가격 구조가 해체되고 기업간 갈등 구조가 상승. 비용의 변동성이 증대. 이 불안정성은 기업들로 하여금 마크업을 상승시키고 투자, 고용 등 비용 지출 분을 유예시키도록 하는 것으로 귀결됨. 스태그 플레이션 현상 가속화.

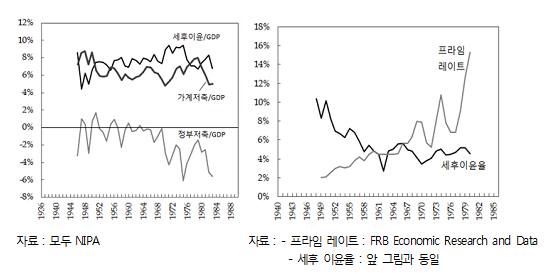

|

- 국민소득 계정의 기본적인 등식을 이용할 때 ‘가계 저축 + 기업 저축(기업 이윤) + 정부저축(재정흑자) = 총투자’로 표현할 수 있고 이는 ‘기업 이윤 = 총투자 - 가계저축 + 재정적자’와 같은 형태로 다시 쓸 수 있음. 즉 기업 이윤은 재정 적자가 증가할 때 함께 증가하는 경향 있음. 위 그림에서 보이듯 60년대 말부터 정부 적자가 CED 컨센서스의 자동 안정화 장치 원리를 벗어날 정도로 확대-지속됐으나 기업 이윤의 수준은 일정 수준에서 정체되고 가계의 지출은 감소(저축 증가). 재정관리에 기초한 성장률 관리가 작동하지 않고 있음을 함축. 이는 축적 체제에 대한 안정적 기대구조가 해체됨을 표현하는 것이기도 함. 은행 이자율(프라임 레이트)이 60년대 중반 이후 크게 증가하고 대략 60년대 말을 기점으로 이윤율을 상회하는 경향이 발생했음. 앞서 재정적자 확대에 따른 안정화 장치 해체, 가계 지출의 감소와 결합해서 볼 때 생산적 투자에서 시작하여 소득-소비의 상승 - 성장률 상승으로 이어지는 기대가 해체되고 안전자산, 유동성에 대한 선호와 인플레이션에 대한 기대가 부상하여 이러한 방향으로 시장의 동질적 평가가 양산되기 시작했음을 의미함. 이러한 경향은 아래 그림에서 보이듯 기업으로 하여금 가격 및 비용 안정성을 희생해서라도 투자를 줄이고 수익을 증가시키기 위한 행위를 하도록 했음.

|

- 스태그 플레이션은 금전적 수익과 사회적 필요물 산출 사이의 불균형이 발생하는 것으로 해석할 수 있음. 사회적 필요물의 생산 및 이와 연결된 고용은 축소되데, 기존에 보유하고 있던 협상력에 기초하여 마크업을 상승시킴으로써 기업의 차등적인 금전 수익이 증가(매출액의 증가로 표현할 수 있음)하는 현상임. 따라서 이 과정은 다시 기업과 노동조합 사이의 장기 관계가 균열됨을 함축.

- 다른 한편 기업은 수익률 하락 압력을 완화하기 위해 이른바 회계 구멍을 이용해 수익을 부풀리거나 비용을 감소시키는 경향 나타남. 대표적인 경우가 지분 풀링(pooling interest) 방식을 이용한 인수 합병 회계 부풀리기 였는데, 지분 풀링 방식은 기업에게 획득된 자산을 시장 가치에 따라 조정하도록 요구하지 않고, 대신 자산을 역사적 원가로 유지할 수 있도록 한 반면 수익 차원에서는 양 회사의 과거 수익을 합병 이전 시점부터 소급하여 계상할 수 있게 해줬음. 이에 따라 이러한 자산-수익 부풀리기를 목적으로 나타난 인수합병이 확산. 그 밖에 장부 상의 자산 규모를 유지, 상승하기 위해 기업의 투자자산 중 시장가치가 상승한 것은 매각하고 하락하는 것은 보유하는 경영상의 비효율성도 나타남. 역사적 원가 기록 방식에서 자산은 거래 당시의 가격으로만 기록하게 되어 있었던 반면 물가와 자산 시장 가격의 변동이 증가하고 있었기 때문임. 그러나 이러한 장부 부풀리기 전략은 실제 거래와 계약상의 유동성 경색, 신용경색 까지 막아줄 수는 없었고 결국 도산 위기에 빠지는 기업들이 속출했음. 그리고 기업의 도산에 따라 투자자와 기업 간의 갈등이 회계 소송 사건을 매개로 폭증함. 소송의 대부분은 주주들에 의해 제기된 것이었으며(64.3%), 그 다음은 채권자(18.8%), 고객(13.1%) 순이었음.

- 각 엔지니어링 집단 간 균열과 금전적 수익/사회적 필요물 산출 사이의 괴리를 포함한 정보 비대칭성의 확대는 기존 체제를 지탱하던 제도 규칙들을 해체하고 나아가 CED 컨센서스로 대표되는 체제의 정당성 규범을 붕괴시킴.

4. 신자유주의 축적체제의 이념패러다임과 작동양식

□ 효율적 자본시장 이론

*효율적 자본시장 이론의 부상

- 정부의 체제 관리 능력에 대한 회의가 확대되고, 높은 인플레이션과 높은 이자율이 공존하는 불안정성 상황에 직면하여 불확실성 하에서 행위자들의 기대와 이 기대에 의존하는 시스템의 동태적 진화 과정에 대한 논의가 확대되기 시작. 이 논의들 중 효율적 자본시장 이론, 합리적 기대 가설, 자산가격 결정 모델 등 상호 연결된 일련의 이론들이 부상하기 시작. (세부적인 차이가 있는 것은 사실이지만 이하에서는 차이를 어느정도 배제하고 포괄적으로 효율적 자본시장 이론이라 통칭함)

- 효율적 자본시장 이론 및 자산가격 결정 모델의 출발점은 불확실성의 세계임. 세계는 결정론의 공간이 아니며 과거로부터 미래로 이어지는 어떤 종류의 정상적 법칙도 존재하지 않음. 자본시장에서의 가격은 매일 매일 발생하는 새로운 정보를 반영함. 따라서 어제의 가격과 오늘의 가격은 질적으로 상이한 것이고 가격의 운동은 무작위적인 것(Random)임. 무작위 변수들의 시간진화라는 점에서 가격운동을 과거에 대한 정보로 예측하는 것은 근본적으로 불가능하며 예측된 가격은 일차적으로 주관적인 확률 전망임.

- 가격 운동이 무작위적이라는 가정상 가격이 특정 수준으로 상승할 확률과 그 수준만큼 하락할 확률은 동일함. 즉 추정된 미래 수익의 수준과 리스크의 수준은 동일함. 한편 자산의 미래 가격의 기댓값은 사건 빈도에 독립적이고 분산(변동성)은 비독립적(스토캐스틱 과정). 특수한 자산의 성격에 따라 분산의 정도는 다름. 여러 자산들을 미래 수익-리스크의 상관관계에 따라 적절히 포트폴리오를 구성하여 위험을 분산시키면 리스크를 최소화하면서도 수익을 최대화할 수 있음. 이렇게 최적 자산 포트폴리오를 구성할 수 있다면 다른 개별 자산들의 가격도 결정할 수 있음. 최적 자산 포트폴리오를 벤치마크로 하여 다른 자산들의 상대적 가격변동성(β)을 고려한 예상 수익을 산정할 수 있으며 고전적인 자산가격 규정상 이 예상수익이 곧 그 자산의 적정가격이 됨.

- 문제는 이 최적의 자산 포트폴리오 조합이 무엇이냐 하는 점인데, 이에 대해 샤프는 “가정된 조건하에서, 위험 증권들의 최적 조합은 시장 속에 존재한다... 그것이 시장 포트폴리오다.”(Sharpe)라고 답변. 즉 자본시장 자체가 곧 최적 조합. 효율적 자본 시장이론에 따르면 자본시장은 모든 이용가능한 정보를 통합하고 있다는 점에서 최적의 효율성을 반영하는 것.

- 이상의 논의가 타당하다면, 자본시장은 최적의 자원 배분의 기초가 될 수 있음. 특정한 행위자가 시장 자체보다 많은 정보를 획득할 수는 없으며 따라서 일정 기간 시장 수익률을 상회하는 초과수익률을 올릴 수는 있다하더라도 그것은 그만큼의 리스크를 감수한 것에 대한 보상일 뿐 아니라 거래가 반복되면 시장수익률로 수렴될 것이기 때문.

*효율적 자본시장이론의 가정

- 이하에서 서술하겠지만 효율적 자본시장 이론은 이후 제도결합체의 성격과 상호 연결방식을 규정하는 핵심적 규범을 제공. 하지만 앞서의 논의 구조에 따를 때 다음과 같은 두가지 질문이 발생할 수 있음. 첫째, 시스템이 행위자의 주관적 기대와 예상에 의존한다고 할 때 이 이론은 행위자들에게 특수한 행위를 요구하는 규범적 성격을 가질 수 있는가? 둘째, 주관성에 의존하면서도 ‘최적 효율의 장’으로서 자본시장을 지정하는 것은 논리적 모순 아닌가?

- 이러한 질문들은 이 이론이 전제하고 있는 ‘객관으로서의 미래’라는 가정과 자연적으로 합리적이고 정보를 추구하는 행위자라는 가정을 통해 해결됨. 파마는 “특정 시점의 효율적 자본시장에서 증권의 실질 가격은 그 내재적 가치를 적절히 추정한 것이 될 것이다.”“효율적 시장에서, 여러 경쟁하는 참여자의 행동은 증권 가격을 내재적 가치 주변에서 무작위적으로 움직이게 만든다”(Fama, E, 1965, Random Walks in Stock Market Prices, Financial Analysts Journal, 21(5))라고 주장. 루카스도 유사하게 가정. “순수히 형식적 수준에서 볼 때, 우리는 합리적 행위자들이 그의 현재와 미래의 시장 기회에 영향을 주는 알려지지 않은 무작위 변수들에 대해 주관적인 공통의 확률 분포를 형성해야 한다는 것을 알고 있다. 미래에 대한 주관적 관점과 실재성 사이의 연결은 가장 복잡한 철학적 질문이다. 하지만 이것이 해결되는 방법은 개인적 행위자들에 의해 보여지기에 해결 방법이 의사결정 문제의 구조에 영향을 미치는 일은 거의 없다. 특히 무작위성의 유형들 사이의 특정한 구분, 즉 나이트가 1921년 글에서 리스크와 불확실성을 구분했던 것 같은 구분은 이 수준에서는 의미가 없다.”(Lucas, R.E, Studies in Business Cycle Theory, 1984, 223)

- 개별 행위자의 주관적 추정은 미래에 객관적인 것으로 도래할 세계 상태를 대상으로 하는 추정임. 즉 반대로 현재의 주관적추정과 기대가 집합적 믿음을 형성함으로써 미래의 패러다임을 창출할 가능성은 배제됨. 이렇게 추정되는 미래가 객관적 사실이라는 가정은 자연적으로 합리적이고 정보를 잘 갖춘 행위자는 이 미래를 반드시 알게 될 것이라는 가정으로 이끌어감. 객관적 미래의 존재가 주관적 추정의 변동을 막아주는 참조점을 형성하고, 고전적인 희소성 가정과 합리적 경제인 가정이 ‘정보’에 대해서도 적용되면 이 미래 추정을 둘러싼 가장 효과적인 추정방식을 발견하게 되는 필연성이 도출됨. 그리고 이 가정들이 직접적으로 자본시장을 가장 효율적인 미래 추정의 공간으로 위치하게 만듦. 자본시장은 미래 추정을 위한 정보가 가장 자율적이고 경쟁적으로 통용되는 공간이기 때문임. 따라서 개인들의 행위, 기대, 주관적 추정은 역으로 자본시장의 의시결정 구조가 지시하는 바를 따를 때 가장 효과적인 것이 됨. 자본 시장 의사결정 원리 자체가 규범으로서 작동하게 되는 것.

- 이렇게 해서 개별 행위자는 무한히 자유로운 의사결정의 권한을 부여받는 반면, 이 행위자들이 자유를 부여받기 위해 참여한는 자본시장이라는 공간은 어떤 불연속적 진화도, 패러다임 전환도 존재하지 않는 완전히 폐쇄된 연속적 진화의 장으로 등장함.

*제도적 응축

- 효율적 자본시장이 규범적 공간이자 규범 원리 그 자체로 등장하면서 자본축적을 둘러싼 각 주요 제도들도 이 규범을 중심으로 통합되어 감.

- 화폐제도 : 미국 연준은 1960년대부터 통화정책을 시행하기 위한 거시 경제 해석 모델을 도입했음.(60년대 도입됐던 MPS 모델은 필립스 곡선에 기초한 케인지안 모델이었음) 1991년 FRB/US라 불리는 새로운 거시경제 모델 도입. 이 모델은 기본적으로 가계와 기업이 기대를 형성하는 데 이용하는 정보 범위와 새로운 정보에 기초하여 그들의 기대를 조정하는 속도에 대한 대안적 가정에 입각해 있음. 합리적 기대 거시경제 모델. 이 모델은 미래 경제적 조건에 대한 기대가 가격과 행동에 두가지 채널을 통해 영향을 미친다고 가정함. 하나는 자산 가치 평가이고, 다른 하나는 기대치 않은 사건들로 인해 발생한 마찰 수준에 따라 규정되는 합리적 기대 가치 수준으로 편차를 줄여가는 조정 속도임. 효율적 자본시장 가설, 합리적 기대 가설을 정책적으로 적용하기 위한 모델. 한편 국제 금융 체제 차원의 규제 원칙인 바젤의 자기 자본 비율 역시 앞서의 가설들에 입각해 있음. 금융기관의 수익추구로 인해 발생할 수 있는 리스크를 지표를 통해 가시화하고 이 리스크를 고려하여 금융기관의 자산 포트폴리오를 조정하도록 함으로써 전체 자본시장의 안정성을 도모하고자 한 것.

- 재산권 : 80년대 이후 재산권을 포함한 법률 체제를 변화시키는 데 중요한 기여를 했던 ‘법과 경제학’원리와 ‘비판 법학’원리는 공히 법률 관계의 불확실성 가정에 기초하고 있음. ‘비판 법학’은 법의 비결정성을 주어진 것으로 수용하고 법적 판단은 합리적 형식과 독립적인 것이라 주장. 한편 ‘법과 경제학’이론은 코즈(L. Coase)의 외부효과 상호성 이론에 기초하여 외부효과의 방향과 정도는 근본적으로 불확실하며 따라서 과거와 같이 외부효과를 감소시켜 최적 후생을 달성하겠다는 법률적 정당성 원리는 폐기되어야 한다고 주장. 이들 논의는 이후 재산권을 둘러싼 법적 판결에서 법률이 새로운 효율성과 합리성의 창출 장소로서의 자본시장의 기대와 판단을 참조기준으로서 흡수하도록 하는 기초가 됐음.

- 회계 제도 : 공정가치 회계에서 가장 중요한 회계 정보의 사용자는 투자자와 채권자이며, 회계 정보는 이들에게 투자를 통한 수익 가능성, 대부금의 상환 가능성 등을 보여주는 것을 우선적인 목적으로 하며, 재무 보고는 현재 및 잠재적 투자자들과 채권자들 그리고 여타 사용자들에게 유용한 정보를 제공하기 위한 것으로 규정됨. (FASB. 1978, Statement of Financial Accounting Concept No.1 : Objectives of Financial Rreporting by Business Enterprises) 또 회계는“자본 시장 및 여타 시장이 효율적으로 희소자원을 할당하도록 기능하는 데 유용한 금융적 정보 및 관련 항목들을 보고하도록 방향을 제시하고 이를 통해 공중의 이익에 기여”(FASB, 1978)하는 것으로 선언됨. 효율적 자원 할당의 장으로서의 자본시장과 이를 구성하는 합리적 행위자로서의 투자자, 채권자가 기업 재무 정보의 핵심적 평가자로 등장한 것. 이 목적 설정을 기준으로 회계 제도의 계정 항목과 항목간 관계가 편성되어감.

□ 신자유주의 축적 체제의 성격

① 자본시장이 집합 의지의 표현이자 지배적인 규제자로 등장. 국가와 기업 등 기존 자본시장 외부에 존재하는 것으로 간주되던 집단들이 자본시장의 의사결정 규칙을 수용하고 하나의 의사결정 공간으로서의 자본시장 속으로 내부화되면서 자본시장의 규제적 역할이 지배적인 것으로 나타남. (국가의 경우 앞서 서술한 바와 같이 바젤 자본건전성 기준의 정립, 지구적 재산권-투자권 보호 체제의 확대와 함께 자본시장의 요구에 따라 자산으로서의 국채를 발행하고 자금을 공급받는 기본 규칙을 수용한 상태에서 행위를 결정. 이하에서 서술하겠지만 기업은 이른바 ‘주주가치 경영’이라는 형태를 통해 자산 집합의 관리자, 투자자로 성격 전환)

② ‘자본’의 의미는 ‘미래의 경제적 효익’으로 규정됨. 금전적 기대 수익으로서의 자산 개념이 의미의 중심을 구성. 동시에 이 자산으로서의 자본을 상승시키는 것 자체가 축적 체제의 핵심적 규범이 됨.

③ 유형, 무형의 포괄적 행위와 자원들이 ‘자본화’(자산가격 평가)될 수 있는 제도결합체의 원리가 정립됨. 자본시장에서 자산가격을 평가하는 모델을 단순화하면 다음과 같음.

|

기대 수익은 특정 자산으로부터 획득할 것으로 기대되는 미래 수익의 총액이고, 리스크 프리미엄은 해당 자산으로부터 나오는 수익의 분산 혹은 변동성을 기초로 측정되며 해당 개별 자산이나 행위 주체의 신용도와 연결됨. 경제적 기회를 창출하여 수익을 기대할 수 있으며 이를 기반으로 다른 투자자와 거래를 체결할 수 있는 잠재적으로 무제한의 유형, 무형의 자원들이 자산으로 전환될 수 있는 가능성이 제도결합체의 논리 속에 응축되어 있음.

④ 중앙은행의 화폐 시장 이자율 조정이 핵심적인 조정자가 됨. 앞서의 모델에서 사실상 자본시장 외부에 존재한다고 볼 수 있는 변수는 ‘무위험 이자율’뿐임. 논리상 이 무위험 이자율은 ‘시간의 화폐가치’를 함축함. 그러나 실제로는 중앙은행의 정책적 실질 이자율 조정에 따라 결정되며 자본시장 전체의 안정성을 관리하는 기반이 됨.

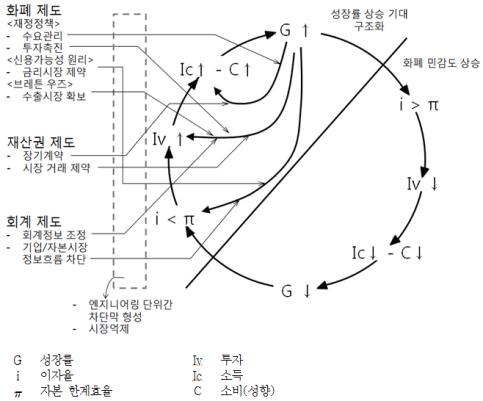

□ 축적체제의 작동방식

|

- 앞서 전후 자본주의에서 제시되었던 경기 순환 도식에서 투자(Iv) 부분을 자산가격(Ap)으로 대체하고 성장률 요소를 생략한 것. 하지만 각 요소들의 함의는 변경됨. 투자는 생산설비와 능력을 확충하는 의미를 넘어 자산 일반의 취득이라는 의미로 확대됨. 그리고 자산 일반의 취득은 생산과정으로의 투입을 목적으로 하는 것이 아니라 자산 평가 이익, 자본소득, 자산 거래 차익을 포함하는 자산으로부터의 포괄적 수익 창출을 목적으로 함. 결과적으로 자산 가격 상승 자체를 목적으로 하는 것. 한편 소득(Ic)의 규정도 고용을 통한 노동 소득이나 생산물 시장에서의 판매 소득으로 제한되는 것이 아니라 앞서 언급한 포괄적인 자본 소득을 포함하는 것이 됨. (오히려 자본 소득의 중요성이 더 높아짐) 마찬가지로 자본 한계효율 역시 포괄적인 자산 수익률 개념으로 대체.

- 이렇게 변화된 의미 내에서 자산 가격 상승에서 자산 가격 상승으로 이어지는 반복적인 순환 구조를 만들어 내고 자산 가격 상승에 대한 기대를 구조화한 것이 신자유주의 축적체제 작동방식의 핵심이었음. 이 순환 역시 아래와 같은 제도적 조건들을 기초로 작동했음.

- 화폐 제도 : 통화정책이 중심적인 축으로 부상. 중앙은행의 공개시장 조작은 신자유주의 시기 전반에 걸쳐 이자율을 안정적으로 하락시키고, 자산가격 급락, 외환 불안정성 등의 상황에서 안정적인 기대를 유지하도록 하는 방향으로 작동. 금융 규제의 완화와 새로운 금융상품의 등장은 미래 수익의 할인이라는 기본적인 자산 평가 모델을 여러 행위 주체에게 광범위하게 관철시키는 기초로 작동. 다른 차원에서 보자면 각 행위주체들이 변동하는 이자율 구조를 상회하는 수익을 창출하도록 하는 압력으로 작동. 한편 재무부 증권 본위제는 달러 화폐 발행의 확대에도 불구하고 해외 기관들이 달러를 보유하고 다시 달러를 미 재무부 증권에 투자하도록 하는 싸이클을 형성함으로써 인플레이션 압력을 수출하고 반대로 그렇지 않았다면 대규모 재무부 증권을 보유해야 했을 금융기관 등 미국 투자자들이 확대된 신용 가용량을 기초로 보다 낮은 가격에 국내외 수익 증권에 투자할 수 있도록 하는 기회 제공. 한편 바젤 건전성 기준(보다 포괄적으로는 지구적 리스크 관리 기준)은 국가를 초월하는 지구적 금융 규제 기준으로 작동하면서 국가별 규제 장벽을 완화시키고 자본시장의 기대 형성 규칙 하에 자산별, 주체별 대체 가능성을 확대시킴.

- 재산권 제도 : 신형식주의 계약법의 확대, 규제적 수용의 확대, 지적 재산권의 확대 등 일련의 신자유주의 재산권 규칙들은 사적 재산권의 행사 가능성을 크게 확대시킴. 결과적으로 법률적 차원의 재산권 규제, 조정을 제거하고 다양한 재산권 대상과 재산권 주체들을 개별 재산 거래자들의 거래 의지에 따라 형성할 수 있도록 함. 한편 지구적 차원의 투자권 보호 규칙들은 앞서 화폐제도들과 결합되어 기업의 분사, 외주화, 다양한 제휴, 가치 사슬 형성이 가능하도록 함. 다시 이 복잡한 기업 네트워크는 인플레이션 가능성을 외부화하는 동시에 이 인플레이션 수출을 자본화할 수 있는 가능성으로 작동함. 즉 해외의 하위 공급 계약자들 사이의 경쟁을 통해 비용을 하락시키면서 이 비용 하락분 만큼의 수익 전망을 자본화하는 것.

- 회계 제도 : 공정가치 회계로의 전환은 기업들이 자본시장의 변동성에 직접적으로 노출되게 만들었음. 자산가격의 변동이 기업의 수익 변동에 반영되고 반대로 자본시장 투자자들은 이렇게 자본시장 조건이 반영된 기업의 재무제표에 입각하여 해당 기업의 가치를 평가하고 관련 증권을 거래할 수 있도록 하는 기초가 됨. 이에 따라 기업은 리스크 관리 차원에서 기업의 수익 변동성을 하락시키도록 하는 경영전략을 계획하게 되면서 반대로 자본 시장의 안정적 확대에 기여.

|

- 기존 전후 자본주의의 주요 거시 지표로 제시한 바 있던 소비성향, 실질이자율, 실질 GDP년대 중반 이후 기존의 상호 관계를 상실. 우선 실질 GDP 증가율과 소비성향의 격차가 벌어지기 시작했는데 이는 소득-소비 상의 상호 관계가 불안정해짐을 의미함. 또한 실질 GDP가 실질 이자율을 안정적으로 상회함으로써 성장률 상승에 대한 기대를 유지시켰던 관계도 변화했음을 확인할 수 있음. 한편 자산 가격의 대체지표로 사용한 실질 금융자산 증가율이 비록 그 속성상 변동성은 높지만 실질 GDP를 일종의 하한선으로 하여 높은 수준을 형성하게 됨. 이 시기에 나타나는 높은 소비는 경제의 대차대조표, 즉 자산과 부채가 동시에 확대된 결과로 해석할 수 있음.

□ 기업의 자본축적

*기업의 축적 지표

|

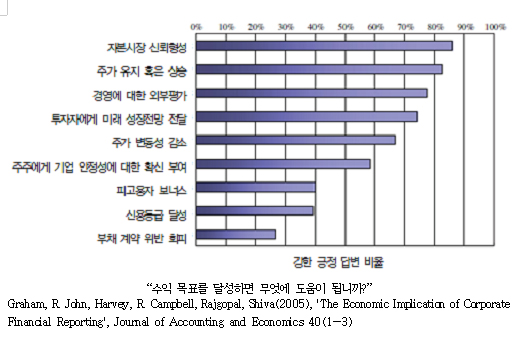

- 2005년 그레이엄 등(John R. Graham, Campbell R. Harvey, Shiva Rajgopal, 'The Economic Implication of Corporate Financial Reporting', Journal of Accounting and Economics 40(1-3))의 서베이 조사에 따르면 미국 기업들은 80년대 말 이후 대부분의 기업들은 수익(earning)과 현금흐름(cash flow)을 가장 중요한 기업의 지표로 삼고 있음. 한편 이 조사에서 기업 절대 다수는 전년도 동분기를 기준으로 수익을 평준화시키는 것을 중시했음(96.9%). 기업의 수익 창출력과 수익의 안정적 관리가 중요한 기업의 핵심적 관리 지표였음. 그러나 이 두가지 지표는 다시 포괄적 목적을 전제로 하고 있음. ‘수익 목표를 달성하면 무엇에 도움이 되느냐’는 질문에 기업들의 대다수는 ‘자본시장 신뢰형성’, ‘주가 유지 혹은 상승’, ‘투자자에게 미래 성장전망 전달’, ‘주가 변동성 감소’등 자본시장과의 관계에서 높은 평가를 형성하는 것이라 답변했음. 자본시장에서의 기업의 가치 즉 주가의 상승이 포괄적인 목적이 되는 것.

|

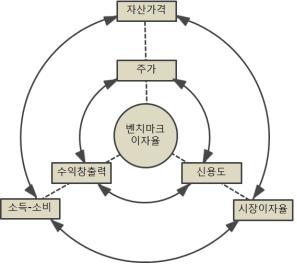

- 앞서 제시한 자산가격 평가 모델을 기초로 재구성하자면, 주가가 ‘자산으로서의 전체 기업’을 표현한다 할 때, 독특한 기업의 특성으로부터 도출할 수 있는 주가의 결정 변수는 두 가지인데 그 하나는 기대 수익의 추정된 양이고 다른 하나는 수익의 변동성(리스크 프리미엄)임. 이 때 리스크 프리미엄은 구체적 거래 자산으로서의 기업의 신용도로 번역될 수 있음. 기대 수익의 양이 높을수록, 수익의 변동성이 낮을수록 주가는 높게 평가된다고 가정되는 것. 이렇게 볼 때 수익 창출능력(기대 소득), 수익 변동성(리스크 프리미엄 - 신용도), 주가는 서로 연결되면서 전체 거시적 경기 지표와 동형성을 이루는 지표들이 됨. 전후 자본주의의 경우와 마찬가지로 화폐-재산권-회계 제도 결합체가 이 동형성을 구성하게 하는 매개가 됨.

* 기업간 관계 및 기업 조직구조

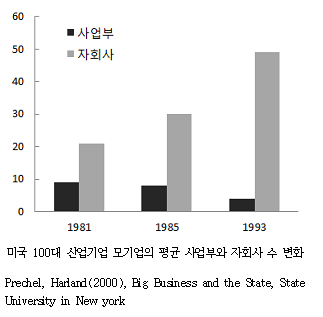

- 이 거시-미시 지표 동형성은 특수한 기업 조직 구조 및 기업간 관계의 틀을 형성. 우선 신자유주의 시기 주요 미국 기업들의 조직 구조는 ‘다층적 자회사 모델’이라 칭할 수 있음. 1980년대를 경유하면서 미국의 주요 기업들은 형태상 기존의 다사업부제 복합기업의 형태에서 자회사, 손자회사 등 여러 개의 층을 갖는 자회사의 결합 체제로 바뀌어 갔음.

|

- 다층적 자회사 체제의 중요성은 모회사 혹은 핵심 기업이 자본시장의 불안정성을 부분적으로 흡수하고 수익을 관리할 수 있는 조직구조라는 점. 그 몇가지 경로는 다음과 같음.

① 기업 내부 자본 시장을 형성할 수 있게 해주기 때문이다. 자회사의 주식 및 채권 발행을 통해 자본을 증가시키고 자회사의 이윤을 주식 배당금 형태로 모기업에게 이전시키는 방식으로 필요한 자금을 기업 내부에서 조달하거나 관련 비용을 상쇄시킬 수 있게 해줌.

② 핵심기업의 불안정성이나 비용을 자회사에 이전시킴으로써 수익과 자본 구조를 관리할 수 있게 해줌. 다층적 자회사 체제에서 모회사와 자회사는 독립적인 기업실체이므로 자회사가 수익이나 자금 구조의 불안정성을 겪고 있다 하더라도 이것이 직접 모회사로 이전되지 않음. 나아가 여러 개의 자회사와 손자회사를 구성하고 있다면 실적이 안좋은 기업들의 지분을 감소시키고, 양호한 기업들의 지분은 증가시키는 방식으로 모회사의 수익과 자본 구조를 조정할 수 있음.

③ 모회사의 수익 흐름을 관리하기 위한 수단으로 자회사의 인수합병, 분리매각을 활용할 수 있게 해줌. 시장 상황의 변동이나 하부 기업들의 실적에 따라 자회사를 매매하는 방식으로 기업 시스템 전체 영향을 주지 않으면서도 수익을 관리할 수 있게 되는 것. 이른바 실물옵션 전략의 기초가 됨. “기업의 리스크 관리는 파생상품을 이용하는 것 정도로 제한되지 않는다. 일례로 기업의 공급자 계약을 잘 디자인 하거나, 어떤 자산을 구매할 것인지를 관리함으로써 리스크를 관리할 수도 있다. 자산 구매에서의 리스크 관리는 기업의 핵심 사업부문의 리스크를 자연스럽게 헤지(hedge)해줄 수 있다”.(앤드류 선더만(Andrew Sunderman) 윌리엄스 그룹(Williams) 리스크 관리본부장 ; Morgan Stanley, 2008 :45) 즉, 포트폴리오 증권 투자자들이 시장상황에 맞게 여러 종류의 증권을 사고팔면서 수익흐름을 안정화시키고, 옵션과 같은 파생상품을 활용하여 전체 포트폴리오 리스크를 헤징하듯이, 사업부 매매와 공급자 계약 조정을 통해 핵심 사업부문에서의 수익흐름을 안정화시킬 수 있도록 하는 전략.

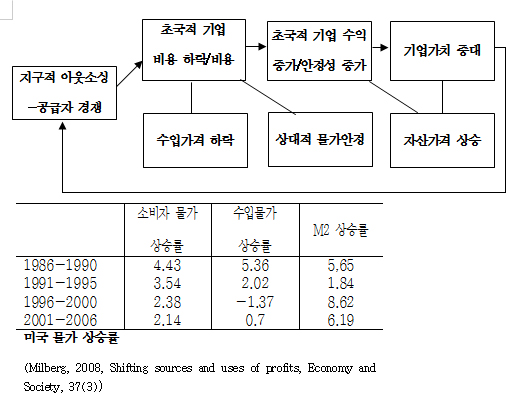

- 다른 한편 거시 미시 동형성 구조는 기업간 관계에서 지구적 아웃소싱을 통한 기업가치 증대를 특징적인 양상으로 만들었음.

|

- 지구적 아웃소싱과 가치 사슬 형성은 가치 사슬상 높은 위계에 있는 기업들에게는 공급자 경쟁을 통한 비용 하락 혹은 경기 변동에 따른 비용 조정 잠재력 확대로 이어지고 이는 다시 수익의 안정적 확대를 경유하여 주가의 상승으로 이어짐. 이는 거시적 차원에서 보자면 국내 물가에 대비한 낮은 수입 물가가 상대적 물가안정을 창출하고 다시 안정적 화폐가치에 대한 기대가 자산가격을 상승시키는 구조로 작동한 것이었음.

* 기업을 매개로 한 거시적 지표들의 강화

- 기업이 수익의 안정적인 흐름을 관리하는 일차적 방식은 비용지출을 조정하는 것이었음. 자본시장이 호황을 누리고 전반적인 자산가격이 상승할 때 기업은 추가적인 수익 상승을 얻게 되는 데 이 수익 상승을 상쇄하기 위해 추가로 비용을 지출하고, 반대로 자산가격이의 하락과 함께 추가적인 수익 하락 요인이 발생하면 비용을 감소시켜 수익을 평준화시키는 것.

|

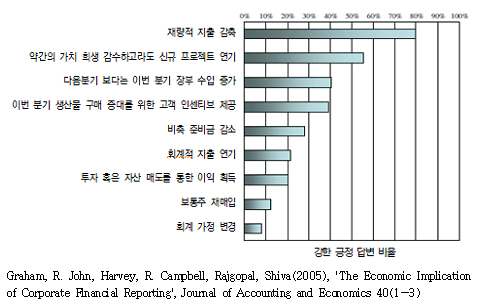

- 그레이엄 등의 조사에 따르면 조사대상이 된 기업들은 “분기가 끝날 무렵 목표로 했던 수익을 달성하기 어려워지면 회계기준이 인정하는 범위 내에서 당신의 기업은 어떤 선택을 하시겠습니까?”라는 질문에 대해 대부분의 기업들은 재량적으로 이용가능한 비용을 축소하거나 어느정도 희생을 감수하고라도 신규 사업 프로젝트를 유예시키겠다고 답함.

- 이러한 비용 조정 과정은 기업이 자본시장에서 발생하는 변동성을 노동자에게 이전하는 과정이기도 했음.

|

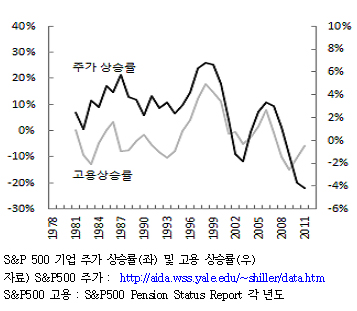

- 그림에서 보이듯, S&P500 기업의 주가 상승률과 고용상승률은 90년대 들어스면서 연동되어가는 패턴을 보임. 이는 고용의 상승이 생산 확대 상황을 함축하고 다시 생산확대와 이윤상승의 결과가 주가상승으로 귀결된 것이라고 볼 소지도 있음. 하지만 앞서 서베이 결과의 위계를 고려할 때, 즉 수익 관리가 주가 및 자본시장 신뢰 형성을 목적으로 하고 다시 지출 관리가 수익관리의 수단으로 사용되고 있음을 고려할 때 반대의 방향으로 해석해야 함. 즉 주가가 상승할 때 상대적으로 상승하는 수익을 이연시키거나 비용을 사전에 집행하는 과정을 통해 고용이 상승하고 반대로 주가가 하락할 때 비용 지출을 철회, 이연시킴으로써 고용이 하락하는 경향으로 해석. 물론 이 과정은 기업들의 직접적인 고용 조정 과정을 포함하겠지만 앞서 서술한 실물 옵션 전략에 따라 조직을 유연화고 자회사 및 기업 부문들을 계속해서 매매, 조정하는 과정의 결과이기도 함. 결과적으로 주가의 변동에 연동되어 고용의 변동성이 확대되는 것으로 해석할 수 있음. 반대로 변동성을 고용 부문으로 이전시킴으로써 기업의 수익이 평준화되면 이는 자본시장에서는 기업이라는 자산 대상으로부터 획득할 수 있는 수익 흐름이 안정화됨으로써 상대적으로 안정성이 강화되는 것임.

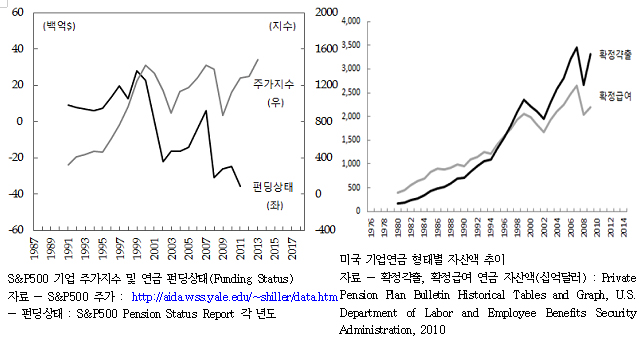

|

- 유사한 양상이 기업연금에서도 드러남. 공정가치 회계 기준의 도입과 적용에 따라 기업의 연금 회계 방식은 자본시장 변동 결과를 직접적으로 수익에 반영해야 하는 상황이 됨. 공정가치 회계 기준에 따를 때 이 연금 비용은 기본적으로 연금 자산 가치와 기업의 연금 급부 지급 의무액의 변화에 의존. 연금 급부 의무는 노동자수, 노동자의 예상임금, 예상 연금 지급연수 등 일정한 변수들에 기초해 산정되는 반면 연금 자산은 공정가치에 따라 평가됨(양자의 차액이 위 그림에서의 펀딩 상태임). 따라서 연금 자산의 공정가치가 변동할 때 이것이 비용과 수익의 변동성을 만들어낼 수 있는 것. 이에 따라 미국 기업들은 점차 확정 갹출형 연금으로 전환해가고 있음. 미국 회계기준 상 연금 회계는 확정 급부형 연금에만 적용됨. 확정 갹출형 연금은 급여액이 사전에 결정되는 것이 아니라 연금 자산의 납부 수준 및 투자 결과에 따라 변동하여 지급되므로 기업이 연금을 부채 및 비용으로 기록할 필요가 없기 때문. 대신 확정갹출형 연금에서 연금 급여액의 변동성은 참여자가 감수하게 됨. 노동자는 연금 수급액의 변동성을 이전받게 되는 것.

- 고용 및 연금 부문에서의 양상을 고려할 때 기업들은 주가 상승을 목적으로 한 수익 관리 과정에서 자본시장의 변동성을 노동자, 퇴직자들에게 이전시키는 전달 장치 역할을 해왔다고 할 수 있음.

|

- 이러한 변동성의 하부 이전은 노동자의 불안정성을 증대시키는 것으로 나타나는데, 이 변동성을 완화하기 위해 노동자 혹은 가계가 선택할 수 있는 방식은 금융 규제 완화에 따라 접근성이 상대적으로 높아진 자본시장으로 진입하는 것이었음. 사적 연금 가입, 뮤추얼 펀드 가입, 모기지 대출 등이 이러한 진입의 주요 경로였음. 접근의 장벽이 존재하는 것은 사실이지만 광범위하게 노동자를 자본시장 투자자로 전환시키고 노동소득을 자본소득으로 이전시키는 방식으로 자본시장의 확대-안정성이 지속된 것임.

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)