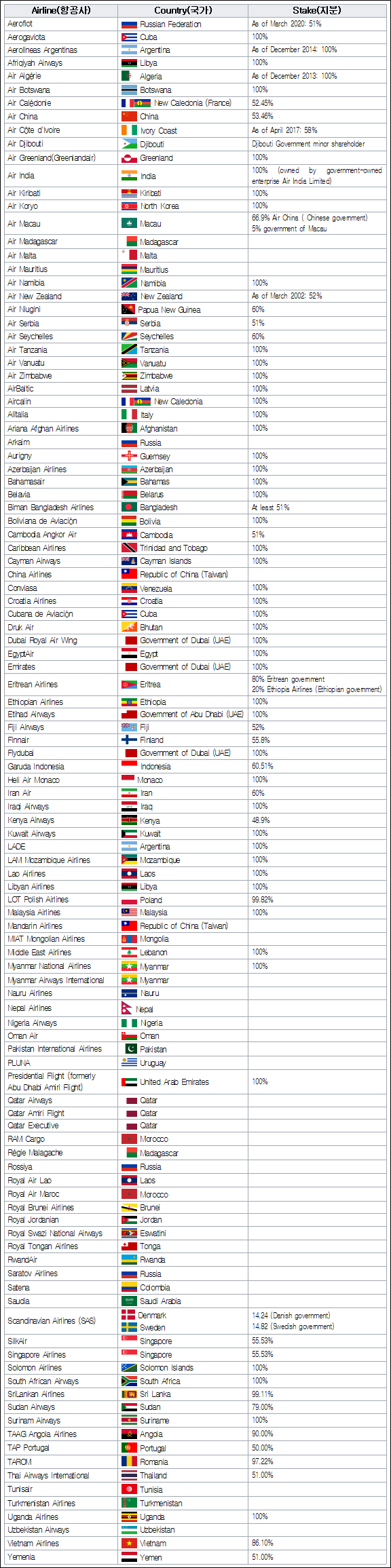

: 총 96개국(자치정부 포함) 112개 항공사

전 세계에 수천 개의 크고 작은 항공사가 존재하는 것으로 알려져 있다. 이중 북미와 유럽 등 여행객 수요가 많고 특히 자본시장이 발달한 나라에서는 대부분 민영 항공사로 운영되고 있다. 그러나 그 이외의 수많은 지역에서는 정부가 50% 이상 지분을 소유한 국유기업이나 100% 지분을 소유한 국영 항공사로 운영되고 있다. 현재 코로나 위기로 인해 파산 등의 상황변화가 매우 심하지만, 전 세계 96개 국가(자치정부 포함)에서 운영하는 112개의 항공사가 국유 또는 국영 항공사로 운영되고 있다.

|

▲ 출처 https://en.wikipedia.org/wiki/List_of_government-owned_airlines 에서 재정리. |

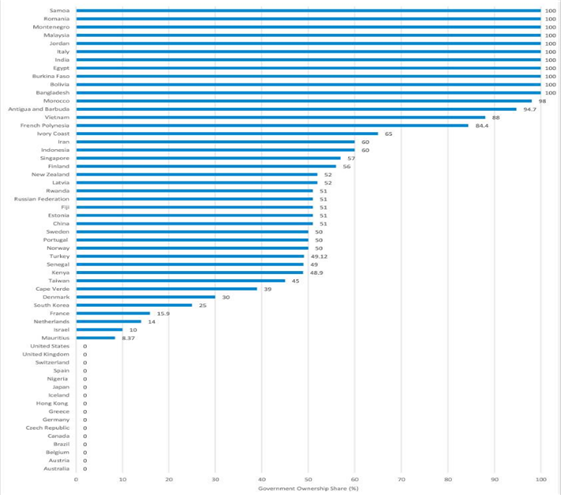

각국 정부는 여전히 전 세계 여러 국영 항공사의 지분을 보유하고 있고 각국 주요 항공사의 절반 이상을 정부가 소유하고 있다. OECD에 따르면, OECD 국가 중에서는 2018년 기준으로 4개국 중 3개국에서 국내 최대 공항의 주주가 공공부문(중앙 및 지방정부 등)이었고, 3개국 중 1개국에서는 최대 항공사의 주주가 공공부문이었다.2)

|

▲ 항공사의 정부 지분(%, 국가별) 출처 : Government support to airlines in the aftermath of the COVID-19 pandemic. Megersa Abate외. 2020.09. |

2. 코로나19 대응 각국 정부의 지원정책

1) 위기에 더 취약한 민영 항공사 : 미국과 유럽 민영 항공사에 몰린 지원금

국제항공운송협회(IATA)는 코로나19 사태로 인해 전 세계 항공산업은 붕괴 직전에 있으며 이를 극복하기 위해서는 각국 정부들의 2천억 달러(약 250조원) 이상 금융 지원이 필요하다고 밝히기도 했다. IATA는 3월 5일 세계 항공사 매출 손실을 1,100억 달러(약 131조 원) 추정했지만, 이 전망은 불과 3주 만에 2,440억 달러(약 300조 원)로 추정액이 크게 늘었다.

국제항공운송협회(IATA) 역시 각국 정부가 항공업계 지원을 위해 현재까지 총 1,600억 달러(191조원) 상당의 각종 지원 프로그램을 가동했지만, 이 정도 규모로는 위기 극복이 어렵다고 진단했다. 정부 지원의 3분의 2는 직접 지원(보조금, 대출, 주식, 현금 주입)으로 구성되며 1/4 정도는 임금 보조금의 형태를 취했다.

|

▲ 2020년 8월 20일 기준으로 57개국의 정부 또는 정부 지원 기관이 제공하는 항공사에 대해 제안 또는 확정 된 구제 조치를 달러화로 환산한 금액. 출처 : OECD(2020.10.15.) / 단위 : 10억 달러 |

미국은 지난 3월 통과된 코로나19 지원법인 ‘캐어스법(CARES Act)’에 항공사 지원으로 명시된 580억 달러 외에 이 법 종료된 9월 말 이후 250억 달러를 추가로 지원하기로 했다. 모두 830억 달러(약 100조원)에 이른다. 독일은 루프트한자에 106억 달러(13조원) 규모의 자본금과 전환사채 형태로 자금 지원을 해 20~25% 수준으로 정부 지분을 늘린다. 프랑스와 네덜란드가 공동으로 소유하고 있는 에어프랑스-KLM은 프랑스에서 80억 달러(약 10조원) 규모의 정부 보증 대출과 네덜란드에서는 40억 달러(약 5조원) 규모의 자본금 확충 및 대출 지원을 하고 있다. 또한 홍콩 정부는 케세이퍼시픽 항공에 50억 달러(6조원) 규모의 자금을 지원을, 카타르 항공은 정부는 20억 달러(2.4조원) 규모의 자본금 확충을 지원했다.

지원금 규모를 보면 알 수 있듯이 대부분 미국과 유럽의 대형 민간 항공사들로 자금지원이 몰렸다. 미국은 전 세계 지원금의 절반이 넘고, 독일과 프랑스, 네덜란드를 합치면 2/3가 넘는다. 이처럼 국영항공사에 대한 자금 지원도 적지 않지만 주로 대형 민간항공사에 자금지원이 몰린 이유는 첫째, 여객 운송 규모가 큰 북미와 유럽 항공사 대부분이 민영항공사이고 둘째, 민영항공사들이 경쟁으로 수익률 구조가 취약한 상황에서 코로나 위기를 맞아 쉽게 유동성 위기에 내몰렸던 점이다. 미국과 유럽의 대형 항공사들이 국제선 여객 시장을 독점해 왔는데, 코로나로 인해 특히 국제선 시장이 위축되면서 빠르게 유동성 위기에 직면하게 되었다. 셋째, 국내선은 저가 항공사와 지역 항공사와의 경쟁으로 인해 국내선 네트워크 등을 확장하지 못했고 화물 운송으로의 전환 속도도 상대적으로 느렸다.

|

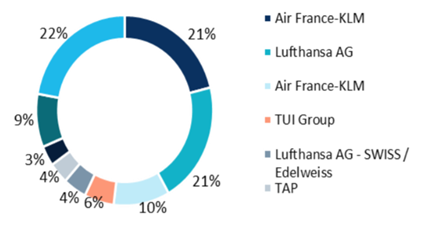

▲ 유럽 전체 항공업(여행사 포함) 정부 지원금 비중. 에어프랑스-KLM과 루프트한자에 대한 지원이 전체의 절반을 넘는다. 출처 : African aviation recovery post Covid-19. 2020.11. |

2) 국영 항공사의 위기 대응

항공사에 대한 정부 지원은 전 세계적으로 이루어졌지만, 일부 국영 항공사에 대한 지원과 대응 방법은 달랐다. 미국, 유럽, 아시아의 대형 민간 항공사들은 정부의 대규모 직접 금융지원(신규 자본 공급, 대출, 브릿지론)을 받았지만, 중국과 러시아의 국영 항공사들은 서구 항공사들보다 훨씬 적은 지원을 받았다.

러시아 항공산업은 국영항공사인 아에로플로트(AEROFLOT) 중심으로 운영되고 있고 세계 시장점유율이 최근 2.8%에 달할 정도로 시장이 커졌다. 그런데도 코로나 위기로 인한 정부 지원금은 3.4억 달러(4천억 원)로 알려져 있다. 정부가 14억 달러(1.7조원)까지 지원금을 지급해야 안정될 것으로 보이지만 시장과 항공사 규모를 고려하더라도 서구 국가들과는 비교가 안 될 정도로 지원금 규모가 작다.

국영항공 3사(중국국제항공, 남방항공, 동방항공) 중심으로 운영하고 있는 중국은 코로나 위기기 발발하자 유가인하, 세금면제, 좌석당 보조금 등 항공업계에 직간접적인 지원을 했다. 그러나 유류비 인하를 제외하고 보조금 지급은 2~3,000억 원 수준에 불과하다. 5월에는 민항업계에 1,100억 위안(18.5조원) 규모의 저리 우대 대출을 제공했다. 이후 코로나 확산이 멈추면서 빠르게 국내선 수요가 회복했고 동시에 항공사들의 손실도 줄어들었기 때문에 큰 위기에 빠지지 않았다.

에티오피아 항공의 대응은 인상적이다. 에티오피아 항공은 에티오피아 정부가 운영하는 국영항공사이고 국제선 여객 운송으로 중심으로 운영되었다. 코로나 위기가 확산하자 에티오피아 항공은 아프리카 대형 항공사 중에서도 특히 타격을 많이 받을 처지에 놓였다. 그러나 국영 항공사의 장점을 살려 발 빠르게 여객기를 화물기로 개조해 운송 능력을 배가하면서 화물 운송으로 전환했고 수출도 늘렸다. 에티오피아 항공사 네트워크는 아프리카에서 중동, 아시아, 유럽, 북아메리카를 연결해 수출을 10개월 동안 13% 늘려 24억 달러(약 2조9천억원)를 기록했다. 에티오피아 항공은 ‘잭마 재단’의 바이러스 대처 기증품을 아프리카 대륙 전역에 수송한 것에서부터 코로나 확산으로 지역 내 발이 묶인 화물 운송까지 도맡아 자국 내 생산품을 더 많이 날랐다. 그 결과 여객 운송에서 10억 달러 가까이 적자가 예상됐지만 화물 운송으로 대처하면서 적자 규모를 최소화 할 수 있었다. 게브레마리암 에티오피아 항공 최고경영자(CEO)는 “(항공사의) 주인인 국가에 직접적 지원을 요청할 필요는 없다”라고 말했다.3)

국영 항공사에 제공된 가장 일반적인 유형의 지원은 세금 유예와 공항 요금 면제의 형태였으며, 다수의 국영항공사는 정부의 막대한 현금 지원이 아니라 세금과 수수료 면제로도 가장 힘든 팬데믹 순간에 항공사의 위기를 완화할 수 있었다. 다수의 국영 항공사에서 이 정도로 운영이 가능했던 가장 큰 이유는 광범한 국내 운송 네트워크의 존재 때문이다. 국영항공사이므로 국내선 운항에서도 민항사들과 크게 경쟁적이지 않았고 이는 화물 운송으로의 전환 과정에서도 다수의 민항사와 노선을 적절히 분점하면서 경쟁적이지 않게 위기 대응을 해나갈 수 있었다.

특히 중국은 코로나 발발 이후 급속도로 확산했으나 4월 이후 확산세를 잡았고 6월부터는 국내선 수요가 빠르게 증가하면서 전체적으로 항공산업의 회복을 도왔다. 반면 미국, 캐나다 및 유럽연합 지역들도 광범한 국내선 네트워크와 시장을 갖고 있지만, 민영 항공사들로 쪼개져 있어 개별적으로 금융지원이나 파산을 선택할 수밖에 없었다.4)

한편, 코로나 팬데믹은 항공뿐만 아니라 모든 운송 부문에 영향을 미쳤기 때문에 지역적 특성상 기차, 자동차, 배 등 다른 운송수단이 멈추거나 교란된 부문에 대해 항공이 대체하면서 전국적인 운송 네트워크를 안정화할 수 있었다.

카타르 항공과 같이 국제선 중심으로 운영되는 국영 항공사의 경우 대부분 상당 정도의 정부 지원금을 받았다. 또한 민간과 혼합해서 보유하고 있는 국유 항공사들은 다소 복잡한 지배구조와 이해관계, 부채 상황에 따라 정부가 자금 지원을 하지 않고 파산보호신청을 하는 경우도 있다. 이 경우 기존 항공사 구조조정과 함께 지배구조나 이해관계 정리 후 새로운 국영 항공사를 설립하고 있다. 대표적으로 이탈리아는 알이탈리아를 국유화하는 조치에서 나아가 새로운 국영항공사를 설립하고 있다. 케냐와 남아공 정부도 민영화된 국적기를 정리하고 새 국영항공사 설립을 검토하고 있다.

3. 파산 또는 파산보호신청 항공사

정부의 지원이 없으면 항공사들은 파산으로 내몰렸다. 정부 지원 중단선언이 곧 파산이나 법정관리와 같은 파산보호신청으로 직결됐다. 항공사 및 공항 평가기관 시리움(CIRIUM)에 따르면 현재까지(2020년 9월말) 43개 항공사가 파산 또는 항공기 운영 중단 등 파산상태에 있다. 2018년 56개사, 2019년 46개사와 비교하면 예상보다 적은 데, 각국 정부의 코로나 위기 지원에 따른 결과로 풀이된다. 그런데도 파산상태에 있는 항공사들은 예년보다 규모가 큰 항공사들이 많이 포함되어 있다.

법정관리인 파산보호신청에 들어간 항공사가 모두 파산하는 것은 아니다. 정부 정책의 변화나 투자환경 변화 또는 회생 방식에 따라 다시 민간 항공사로 재탄생할 수도 있고, 새로운 국영 항공사 설립의 바탕이 될 수도 있다. 아래는 파산 또는 파산보호신청을 한 주요 항공사들이다.

1) 에어아시아 재팬(Airasia Japan)

저비용항공사 에어아시아 재팬이 2020년 12월부터 코로나의 영향으로 일본 시장에서 가장 먼저 철수한다. 이 항공사는 12월 5일부터 일본 내 4개 노선을 모두 공식적으로 폐쇄한다고 발표했다.

2) 플라이비 항공(Flybe Airline)

1979설립된 영국의 저비용 항공사로 3월 5일(현지 시간) 로이터통신에 따르면 플라이비는 이날 성명을 통해 "모든 항공편이 이륙하지 못했고 티켓 거래는 즉시 중단한다"며 파산을 알렸다. 이 항공사는 코로나19 사태가 본격화한 이후 파산한 첫 항공사다. 한때 영국 정부가 국유화 할 수 있다고도 알려졌으나 결국 파산했다.

3) 에어데칸(Air Deccan)

지난 4월 인도 최대 저가 항공사였던 지역항공사에어데칸이 코로나로 문을 닫았다.

4) 녹스쿠트와 녹에어(NokScoot and Nok Air)

태국의 저가항공사인 녹스쿠트와 녹항공도 2020년 6월 이후 파산을 선언했다.

5) 레벨 유럽(Level Europe)

오스트리아에 본사를 둔 저가 항공사 레벨 유럽으로, 최근 채무불이행 신청 계획을 밝혔다.

6) 남아프리카 항공(South African Airways)

2019년 12월에 파산보호신청을 한 남아프리카항공은 최근 정부로부터 추가 자금 지원을 거절당해 정상적인 운영이 불가능한 상황에 이르렀다. 이에 따라 남아프리카항공은 사실상 파산 절차에 돌입했다. 그런데도 남아공 정부는 새로운 국영 항공사를 설립하는 방안을 고민하는 것으로 알려졌다.

7) 선익스프레스(SunExpress Deutschland)

독일 루프트한자와 터키 항공이 공동으로 소유하고 있는 터키 항공사인 SunExpress Deutschland는 곧 운항이 중단되고 항공사는 청산될 것으로 알려졌다.

8) 레이븐에어(RavnAir)

알래스카 지역 최대항공사인 레이븐 에어는미국 정부의 지원을 받지 못한 채 결국 파산했다.

9) 마이애미 항공(Miami Air International)

마이애미 에어 인터내셔널은 29년간의 운영 끝에 영업을 끝냈다.

10) 타이항공(Thai Airways)

태국 국영항공사인 타이항공은 지난 5월 법원에 파산신청을 했다. 당시 부채 규모는 한화 약 7조7000억원으로 집계됐다. 타이항공 지분의 51%를 가지고 있는 태국 정부는 타이항공을 파산 대신 법정관리를 통한 회생절차를 밟기로 했다.

11) 버진 오스트레일리아 항공(Virgin Australia Airline)

20년간의 운영 끝에, 버진 오스트레일리아는 파산보호 신청을 했다. 호주 역사상 가장 큰 규모의 항공사다. 이후 사모펀드인 베인캐피털이 이 항공사를 미공개 금액에 인수하기로 합의했지만, 앞날은 여전히 오리무중이다.

12) 컴퍼스 항공(Compass Airlines)

아메리칸 이글과 델타 커넥션에 서비스를 제공하는 지역항공 컴퍼스 항공도 지난 4월 운항을 중단했다.

13) 에어모리셔스(Air Mauritius)

신혼여행지로 유명한 모리셔스의 국적항공사인에어모리셔스는 4월 중순 법정관리에 돌입했다.

14) 노르웨이젼 항공 (Norwegian Air Shuttle ASA) - 스웨덴/덴마크 저비용 항공사

지난 4월 노르웨이지안의 덴마크·스웨덴 자회사 4곳을 11월에는 아일랜드 자회사 2곳 등 파산보호신청을 했다.

15) 아에로 멕시코(AeroMexico)

멕시코 2위 항공사인 아에로멕시코는 6월 30일 미국 연방법원에 파산보호 신청을 제기했다. 아에로멕시코의 최대 주주는 미국 델타항공이다 아에로멕시코는 이날 미국 연방파산법 제11조 적용을 청구하고 경영제건 작업에 착수했다고 발표했다.

16) 아비앙카(Avianca)

100년 역사의 콜롬비아 최대 항공사 아비앙카 항공도 코로나19 충격에 파산보호 신청했다. 지난 3월 말부터 비행이 전면 중단된 상태이며, 직원 2만여 명의 대다수가 무급휴가 중이었다.

17) 컴에어(Comair)

1943년 설립된 남아프리카의 항공사로 현재 주식거래가 중단된 상태이다. 이 항공사가 손실 장기화와 운항 중단에 따른 파산보호를 신청했다.

18) 라탐항공(LATAM Airlines)

남미 최대 항공사인 칠레 라탐항공은 지난 5월 26일 미국 연방파산법 11조에 따라 이날 뉴욕법원에 파산보호를 신청했으나, 곧이어 총 22억 달러(약 2조6536억원) 규모의 DIP 파이낸싱을 유치해 회생하게 됐다. 라탐은 세계 20여 개국 150개 도시에 취항하는 남미 1위 항공사로, 연간 7000만 명이 넘는 승객이 이용했다. 그러나 코로나19 충격으로 항공편의 95%를 감축했으며, 칠레, 콜롬비아, 에콰도르, 페루 등에서 직원 1,850명을 해고했다.

4. 국유화 추진 및 확정 항공사

1) 이탈리아, 새 국영 항공사 설립 : 알이탈리아에서 ITA(Italia Trasporti Aereo)로

지난 3월 이탈리아 정부는 자금난으로 회생 절차가 진행 중인 알이탈리아의 재국유화 방침을 공식 선언했다. 다시 10월 이탈리아 정부는 알이탈리아 재국유화를 넘어 새로운 국영 항공사를 설립하기로 했다. 알이탈리아는 아랍에미리트(UAE) 아부다비 정부 소유의 에티하드항공이 지분 49%를 보유하고 있고, 나머지 51%는 이탈리아 정부가 갖고 있다. 그런데 지난 3년 동안 에티하드 항공은 알이탈리아에 대한 추가 투자 의지를 갖고 있지 않았고 이에 따른 갈등도 계속돼 왔다. 이런 상황에서 이탈리아 정부는 알이탈리아에 대한 정부의 자본 확충만으로는 문제가 있다고 판단했다. 최근 새로운 항공사 설립을 위해 이탈리아 경제개발 장관, 재무장관 및 노동 장관이 법령에 서명했다. 이탈리아의 새로운 국영 항공사는 현재 "뉴코(Newco)"라고 불리지만 ITA(Italia Trasporti Aereo)라는 이름을 갖게 될 것으로 예상되며, ITA는 2021년 초에 설립할 예정이다.5)

2) 포르투갈, TAP Air Portugal 국유화

포르투갈 정부는 위기에 봉착한 포르투갈 국적기인 TAP에 5,500만 유로(800억 원)을 투자하여 소유 지분을 50%에서 72.5%로 늘릴 것이라고 밝혔다. 미국 모리스항공의 대주주 데이비드 닐만과 포르투갈인 페드로사(Pedrosa)가 공동보유하고 있는 지분 45% 중에서 닐만의 지분 22.5%를 포르투갈 정부가 인수해 72.5%로 올리고 페드로사가 22.5%, 노동자가 5%를 유지하기로 했다.

3) 독일, 루프트한자 일시적·부분적 국유화

지난 5월 말 독일 정부는 독일 최대 항공사인 루프트한자에 87억 유로(12.6조 원)을 투입해 지분 20%를 확보하기로 하면서 최대 주주로 등극하게 됐다. 국책은행인 독일개발은행이 30억 유로(4조2000억원), 독일 정부의 기업구제 펀드 연방 경제안정화기금(WSF)이 57억 유로(8조원)를 대출해주는 형태다. WSF는 나머지 3억 유로(4000억원)로 루프트한자 지분 20%를 사들인다. 완전한 국유화는 아니며 일시적으로 정부의 관리 아래에 두겠다는 취지로, 향후 경영이 정상화되면 2023년까지 취득한 지분을 전부 매각한다는 방침이다. 루프트한자는 스위스 국적의 스위스항공과 오스트리아 국적의 오스트리아항공, 벨기에 국적의 브뤼셀항공 등도 소유하고 있다. 루프트한자는 스위스 당국으로부터 12억 유로를 대출받기로 합의했고, 벨기에와 오스트리아 당국으로부터도 구제금융을 받을 수 있도록 협상 중이다.

4) 독일, 콘도르 항공(Condor Flugdienst GmbH) 국유화

콘도르 항공사는 2019년 9월 모기업이었던 토마스 쿡 그룹이 파산하자 독일 정부로부터 3억 8천만 유로에 달하는 구제금융을 받으면서 모기업의 파산 후에도 계속 운항할 수 있게 됐다. 이후 2020년 1월 폴란드 국적기 LOT 항공이 콘도르 항공을 인수하기로 하였으나 코로나 사태 발발로 인수가 무산되었다. 독일 정부는 콘도르 항공을 국유화하기로 했다.

5) 프랑스와 네덜란드, 에어프랑스-KLM 국유화 논의

에어프랑스-KLM은 프랑스와 네덜란드 정부가 각각 14%씩 지분을 보유하고 있는 공동 국적기이다. 2004년 에어 프랑스와 KLM은 대등합병하여 에어 프랑스-KLM 그룹으로 통합했고 각각 산하의 항공사로 놓여있다. 올해 초, 에어프랑스-KLM은 코로나 위기 속에서 약 100억 유로의 대출을 받았다. 그 후 11월에 60억 유로를 추가로 요구했다. 이 추가 자금지원 조건에 대해 특히 네덜란드에서는 환경기준을 적용해 스키폴 공항의 야간 운항 횟수를 줄이고, KLM은 2030년까지 승객/km당 CO2를 절반으로 줄이는 등 다양한 조건을 내걸자는 제안이 있었다. 지난 9월 그린피스 네덜란드는 구제금융을 위해 기후조건을 부과하지 않은 네덜란드 정부를 상대로 법적 대응에 나섰다.

현재 에어 프랑스-KLM이 국유화할지, 기존 구제금융 대출을 주식으로 전환할지 여부는 명확하지 않다. 프랑스 정부는 에어프랑스-KLM의 생존은 국민주권의 문제로 항공사에 더 많은 공적자금을 투입하겠다고 공언했지만, 국유화 여부에 대해서는 더 토론해 봐야 한다는 입장이다.

6) 케냐, 케냐 항공(kenya airways) 국영화와 ‘국가 항공 지주회사’ 설립 논의

케냐 항공은 24년 전에 민영화되었지만 2014년 이후 부실에 빠졌고 2020년 8월에는 코로나로 인해 몇 달간 항공 여행이 중단된 후 상반기 손실이 전년 대비 거의 두 배에 달하면서 파산상태로 접어들었다. 이 항공사는 정부 48.9%, 에어프랑스-KLM 7.8%, 현지 대출 기관이 38%를 보유하고 있다. 케냐 항공 관계자는 이 항공사의 국유화가 2021년 초까지는 마무리될 것이라고 말했다. 국회에서는 케냐 항공을 국유화시켜 항공사와 케냐 공항청, 항공투자 법인을 통합해 새로운 국가 지주회사를 설립하는 ‘국가항공관리법안(national aviation management bill)’에 대해 논의하고 있다. 케냐 항공을 국영항공사로 하는 것에는 합의가 됐는데, 항공사와 공항청(공항공사)을 통합하는 문제가 쟁점이다.6)

7) 남아프리카, 새 국영 항공사 설립 구상

남아프리카 항공(SAA)은 코로나 위기 이전 2019년 파산보호에 준하는 수준으로 30억 달러 가까운 부채를 탕감하고 구조조정에 들어갔다. 그러나 코로나 발발 이후 정부는 남아프리카 항공에 대한 지원을 중단하고 파산절차를 밟기로 했다. 남아프리카 항공의 파산은 남아프리카 공화국 일자리가 없어질 뿐만 아니라 사하라 이남 지역을 넘어서는 국제선 항공편에 대한 외국 항공사 의존도를 크게 높일 것으로 전망했다. 항공사가 벼랑 끝에 몰리면서 5,000명에 가까운 일자리가 줄었다고 한다. 그러나 남아공 정부는 남아공항공의 잿더미에서 새 항공사를 만들기 위해 노조 지도부와 협의해 왔다고 로이터통신이 보도했다. 그러나 새 항공사가 국영 또는 국유 항공사일지 여부는 아직 불명확하다. 프라빈 고든 공기업 장관은 블룸버그와의 인터뷰에서 "구 SAA(남아프리카 항공)는 죽었다"며 "이는 의심할 여지가 없다"고 말했다. "그러나 그 자리를 차지할 것은 오래된 SAA의 일부 또는 전부일 수도 있고 어쩌면 다른 항공사들도 있을 수도 있다"고 밝혔다.7)

8) 캐나다, “에어캐나다 국유화 배제하지 않는다”

캐나다 연방 정부는 10월에서야 코로나로 어려움을 겪고 있는 항공사에 대한 구체적인 지원 방안을 내놓았다. 이즈음 도미니크 르블랑 내무장관은 항공사 지원에도 불구하고 항공사의 상황이 좋아지지 않거나 악화할 경우 정부가 주요 항공사의 지분을 인수할 준비가 되어 있다고 말했다.8) 즉 에어캐나다를 국유화할 수 있고 그 가능성을 배제하지 않고 있다는 것이다. 북미의 대표적인 항공기술사 노조인 국제기계항공우주노동자협회(IAMAW) 캐나다 지부도 정부에 에어 캐나다 국유화를 촉구했다.9)

9) 노르웨이, 노르웨이지안 항공(Norwegian Air) 국유화 논의

노르웨이 정부는 노르웨이 기반 유럽의 주요 저가 항공사인 노르웨이지안 항공(Norwegian Air)에 대해 더 이상의 공적자금 투여를 원치 않고 있고 그에 따라 항공사의 위기는 심화하고 있다. 정부가 자금지원을 하지 않으면 2021년 일사분기에 현금이 바닥나 파산하리라 전망하고 있다. 그러나 지난 9월 항공사 임원들이 정부 관계자들을 만나 추가자금 투자 문제를 논의하면서 일시적인 국유화 문제도 함께 논의한 것으로 알려졌다.10) 정부가 일시적인 국유화를 위해 이 항공사의 지분 인수 문제를 검토하고 있으나 가능성이 그리 높아 보이지 않는다. 현재 노르웨이 집권당은 보수당 정부라 특히 국유화를 선호하지 않기 때문이다. 하지만, 내년에 총선이 있고 집권 여당의 지지율이 10%까지 급락한 상황이라 총선 이후 정책 변화가 예상된다.

5. 새로운 통합 국영항공사 설립

1) 대한항공과 아시아나는 이미 국유기업

: 영구채, 주식을 사라지게 하는 투명망토

대한항공은 그룹총수 가족들의 여러 갑질 논란과 경영권 공방, 코로나 위기 속에서 2020년 상반기 산업은행 등으로부터 총 1.2조원을 지원받았다. 아시아나항공은 산업은행과 수출입은행에서 2019년과 2020년에 걸쳐 총 3.3조원의 자금을 받았다. 이번에 8천억 원을 대한항공 측에 더 지원해 아시아나를 인수하게 한 것이니, 산술적으로 따지면 정부의 지원자금은 모두 5.3조원이고 기간산업안정기금 2.4조원을 아시아나에 투입할 예정이기 때문에 7.7조원까지 늘어난다. 두 항공사의 당시 자본금 총액이 3.2조원 수준에 불과해 투입된 정부 자금이 자본금 총액의 두 배가 훌쩍 넘어간다.

이번 대한항공의 아시아나 인수에서도 산업은행은 대한항공 지주회사인 한진칼 유상증자에 5000억원, 영구 교환사채(EB)에 3천억원 등 총 8천억원을 투자한다. 한진칼은 이중 7300억원을 대한항공 증자대금으로 낸다. 대한항공은 7300억원을 포함해 2.5조원을 유상증자하고 이중 아시아나에 1.8조원(유상증자 1.5조원, 영구전환사채 3000억원)을 수혈한다.

산업은행-한진칼-대한항공-아시아나로 이어지는 유상증자와 지분인수 흐름에는 두 번의 영구채가 등장한다. 또한 산업은행은 이번 인수만이 아니라 각 항공사의 자금지원에도 일부를 영구채로 인수했다. 영구채는 10년 이상 갚지 않아도 되는 채권, 문자 그대로 영구히 보유할 수 있는 채권이다. 이 때문에 이 영구채의 성격이 주식이냐 채권이냐를 놓고 논란도 많았다. 이 영구채는 회계 기준상 (성격에 따라 다르지만) 대부분 자본금으로 들어간다. 게다가 이 영구채는 조건에 따라 주식으로 전환되거나 새로운 주식을 받을 권리를 갖기도 한다. 곧 주식이 되는 채권이다. 영구전환사채(CB)는 회계기준 상 자본금이며(산업은행이 한진칼로부터 인수한 영구교환사채(EB) 3000억원은 한잔칼이 보유한 대한항공 주식에 대한 ‘교환권’이기 때문에 이 영구채만 부채로 계산된다) 주식발행 없이도 자본금이 되기 때문에 지분보유 없이 자본금을 확충하는 수단이 되고 부채비율을 떨어뜨리는 효과까지 가져온다.

이처럼 주식과는 달리 의결권이 없으면서도 주식처럼 자본금으로 계산이 되는 이런 하이브리드 채권은 산업은행이 대한항공과 아시아나 주식을 단 한주도 소유하지 않은 것처럼 보이면서도 두 항공사의 (부채증가 없이) 자본금 확충을 가능케 하는 수단이다. 그리고 조건에 따라 의결권 있는 주식으로 전환되기도 한다.

먼저 대한항공은 올 상반기에 산업은행 등으로부터 영구전환사채(CB) 3천억원을 포함해 총 1.2조원을 지원받았다. 또한 한진칼은 이번 인수과정에서 산업은행으로부터 한진칼이 보유한 대한항공 주식으로 교환할 수 있는 영구교환사채(EB) 3천억원을 포함해 8천억원 규모의 지원을 받았다. 이처럼 산업은행이 대한항공 주식으로 전환하거나 교환할 수 있는 영구채만 6천억원 규모로 대한항공 주식의 28.5%에 해당한다. 그런데 한진칼은 대한항공 주식 29.96%를 보유한 최대주주지만 산업은행이 앞서 3천억원 규모의 한진칼 영구교환사채가 있기 때문에 한진칼이 보유한 대한항공 주식 14%(영구채 3천억원 규모)가 산업은행으로 넘어가 한진칼 지분은 15.71%로 내려앉는다. 산업은행은 영구채의 권리행사 즉시 대한항공의 최대주주로 올라서게 된다.

아시아나 항공은 산업은행과 수출입은행에서 8천억원의 영구전환사채(CB)를 포함해 총 3.3조원의 자금을 받았다. 아시아나는 지난해 12월 14일 임시주총을 열어 3:1로 균등감자를 했다. 만약 균등감자가 아니라 대주주에 대한 책임을 물어 100:1의 차등감자 또는 대주주 주식을 완전 소각했다면 아시아나는 완전히 산업은행 관리체제로 넘어왔을 것이다. 1:1 균등감자 아래에서도 자본금 총액은 3,700억 수준으로 줄어들고 산업은행이 보유한 영구채는 감자 후에도 2666억원의 자본금으로 평가돼 이미 아시아나 전체지분의 2/3를 산업은행이 소유한 것과 마찬가지다.

산업은행이 이렇게 복잡하게 대한항공과 아시아나에 자금지원을 하는 이유는 무엇보다 직접 지분인수를 하는 국유화가 아니라는 것을 가시적으로 보여주기 위한 목적이다. 이 영구채 권리행사 가능 시기를 1~2년 뒤로 잡아 놓은 것도 현재 지분을 직접 인수한 국유화는 아니지만, 구조조정 완료 시점의 상황을 보겠다는 의미로 해석된다.

둘째, 산업은행이 한진칼의 지분 보유 없이 바로 대한항공을 지원하면 되는데도 한진칼 지분을 보유한 것은 오직 조원태 회장의 경영권 유지를 위한 목적 때문이다. 두 항공사에 대해서 산업은행은 직접 지분 인수를 해도 되는데 어떻게든 주식 지분 확보로 보이지 않게 노력했지만, 지분확보가 아닌 지원방식이 많았음에도 거꾸로 주식으로 지본을 확보한 것은 한진칼이 유일하다. 산업은행은 대한항공이 아니라 한진칼에 자금을 수혈하고 주식지분의 10.8%를 확보함으로써 한진칼의 경영권 분쟁에서 조원태 회장의 경영권을 안정화해 주었다.

산업은행이 조원태 회장의 경영권을 지켜주는 백기사가 된 이유는 뭔가 양자의 비밀스러운 협약에 의해서라기보다, 국유화나 산업은행 관리체제가 된다 하더라도 경영권 변동은 거의 없을 것이므로 재무적 구조조정을 위해서 현재 상태를 유지하는 것이 더 유리하다는 정책적 판단의 결과라고 보는 게 더 합리적이다.

국유화하여 법정관리나 산업은행 관리체제가 되더라도 현재 한진칼의 조원태 회장은 ‘기존경영자관리인제도(DIP)’ 때문에 그룹총수가 아닌 전문경영인 형태로 경영에 다시 복귀할 가능성이 매우 높다. 2006년 이전 통합도산법이 개정되기 전에는 법정관리로 들어간 회사 대주주의 주식은 ‘전량 소각’됐다. 대주주 보유주식을 모두 없애 경영권을 바로 박탈했다. 그런데 이렇게 경영권을 박탈하면 회사가 완전히 도산하기 전까지는 경영자가 법정관리를 신청하지 않는다는 이유로 2006년 이후 ‘기존경영자관리인제도(DIP)’를 도입해 대주주의 주식을 소각하지 않고 지분을 (일정하게) 유지해 줬다. 경영권이 유지돼야 법정관리를 신청할 가능성이 높다는 이유 때문이다. 박삼구 금호아시아나그룹 전 회장이 무리하게 대우건설과 대한통운을 인수하면서 그룹 전체가 위기에 빠져 워크아웃에 들어가자 바로 이 제도 때문에 바로 다시 전문경영인으로 회장에 복귀했다.

법정관리가 아니라 채권단 자율협약(워크아웃) 단계에서는 감자를 통해 대주주 주식을 전량 소각하는 것도 가능하지만 그런 식으로 경영권을 위협할 경우 바로 법정관리를 신청할 수 있기 때문에 특별한 사정이 없는 한 채권단은 ‘기존경영자관리인제도(DIP)’와 마찬가지로 경영권을 유지한다.

또한 대한항공과 아시아나는 국유화 여부와 무관하게 이미 산업은행 관리체제로 재무적 구조조정 과정에 있기 때문에 굳이 가시적인 국유화를 할 이유가 없다. 대한항공과 아시아나 항공은 정부가 지원하지 않고 그냥 두었으면 이미 파산을 했거나 파산보호신청을 했을 것이다. 최소한 법정관리에 들어가서 회생할지 파산할지를 따지는 상황이 되었을 것이지만 정부의 막대한 지원에 힘입어 파산하지 않고 심지어 양사가 통합할 상황에 이르렀다. 정부는 양사에 7.7조원 이상 자금을 투여하고 있고 앞으로도 수조원의 자금이 더 들어갈 전망이다. 이런 상황에서 대한항공과 아시아나는 산업은행의 재무적 구조조정이 요구하는 모든 형태의 구조조정을 받아들일 수밖에 없다. 당장 양사의 통합도 산업은행의 재무적 판단에 따라 진행되고 있다.

그러므로 대한항공과 아시아나는 산업은행이 주식을 직접 소유하지 않고 영구채로 위장했지만, 실제 산업은행 관리를 받고 있다는 점에서도 산업은행 관리체제, 채권단 자율 협약(워크아웃)에 사실상 들어갔으며, 정부가 실제 대주주인 국유화된 국유기업이다. 두 항공사의 단기부채만 10조원에 육박하는데 산업은행이 만기연장이나 자금지원을 하지 않으면 두 항공사는 모두 곧바로 파산한다.

2) 금융주도 국유화와 재무적 구조조정의 문제

현재 상황에서 대한항공과 아시아나가 국유기업이냐 여부보다 산업은행 주도로 ‘재무적 구조조정’을 진행하고 있다는 점이 중요하다. 재무적 구조조정이란 재무제표에서 비용은 줄이고 수익은 늘려 기업의 수익성을 제고를 최고의 목표로 하는 구조조정을 말한다. 수익성을 내기 위해 필요한 자본금 총량, 부채비율, 수익률, 비용 등 재무적인 문제만을 기업 가치로 삼고 있다. 매각이나 통합에서도 빌려준 자금을 어떻게 하면 회수할 수 있는지가 가장 중요한 판단 기준이다.

영리를 목적으로 하는 기업에서 수익성을 높이는 구조조정은 어찌 보면 당연할 수도 있다. 그러나 재무적 구조조정은 재무제표상의 숫자 놀음이 아니라, 비용을 줄이기 위해 최우선으로 노동력 감축이 고려돼 노동자들이 일터에서 쫓겨나고, 수익을 늘리기 위해 노동력을 더 쥐어짜며, 기업이 해서는 안 되는 일까지도 강요하는 피와 오물을 뒤집어쓰는 과정이다. 기업 특히 대기업일수록 산업과 사회, 지역과 환경의 영향, 고용과 노동 등 사회적 특성과 영향을 놓고 판단해야 할 문제들이 많다. 이 때문에 산업은행 주도의 재무적인 구조조정 방식에 대한 비판이 계속됐다.

산업은행의 재무적 구조조정과 수익성 기준으로 사회적으로 필요한 기업이 없어지거나, 해외의 거대자본, 국내 재벌 또는 재벌급 사모펀드로의 매각 외에 다른 매각이 이루어진 사례가 없다. 많게는 수십조 원의 공적자금을 들여 부채를 탕감하고 자본 총량을 증가시키는 반면 인력 구조조정을 통해 비용을 줄여 수익성을 높인 후 해외의 대기업이나 국내 재벌, 재벌급 사모펀드에 매각한다. 산업은행 주도의 구조조정은 단 한 번의 예외 없이 (해외매각을 포함하여) 재벌 지배체제를 안정화할 뿐만 아니라 시장 독점을 확대하는 결과를 낳았다. 게다가 재무적 구조조정은 대주주의 손실과 기업 부채를 국가와 사회가 나서서 갚아주는 것에 불과하다. 실제 자본 확충으로 두 항공사의 합산 자기자본은 3조8400억원에서 6조3376억원으로 늘어났다. 부채총액은 35조5764억원이되지만 부채비율은 927%에서 561% 수준으로 드라마틱하게 떨어졌다. 양사에 지원된 7.7조원 중 자본 확충 이외에 대부분 빚을 돌려막는 데에 사용됐다는 점에서도 기업의 손실로 포장된 대주주의 손실을 정부 자금으로 막아주고 있다.

산업은행이 재무적 구조조정과 매각에 나섰던 최근의 사례도 모두 그렇다. 대한항공의 아시아나 인수와 아시아나 인수의 시발점인 금호아시아나그룹의 대우건설과 대한통운 인수와 매각이 그렇다. 지난해 현대중공업의 대우조선 인수합병, 2020년 12월의 현대중공업의 두산인프라코어 인수 협상과 한진중공업의 동부건설-한국토지신탁 인수 협상 등 과거도 그렇지만 최근 코로나 위기 속에서 산업은행 주도 재무적 구조조정과 매각의 모든 과정이 그렇다.

이렇게 대주주의 손실을 만회하고 재무 여건 개선을 위해 정부 자금을 투여하고 소유권을 갖는 국유화를 ‘금융주도 국유화(Finance-led nationalization)’라고 할 수 있다. 실제 정부가 기업을 소유하고 운영할 목적이 아닌 수익성과 재무 개선을 목표로 한 재무적 구조조정을 원활히 하기 위한 일시적, 한시적 국유화이다. 지금 현재 대한항공과 아시아나에서 벌어지는 일은 바로 ‘금융주도 국유화’다. 다만 금융주도 국유화는 재무적 구조조정을 통해 대주주의 손실을 사회가 갚고 수익성을 개선하면 이후 민영화와 같은 의미인 ‘매각’을 진행하게 되는데 이번 대한항공과 아시아나의 통합은 구조조정과 매각(통합)을 동시에 진행한다는 차이만 있을 뿐이다.

대주주와 채권자의 손실을 막아주고 수익성 제고를 위해 노동력을 감축하는 재무적 구조조정을 위한 ‘금융주도 국유화’는 한국경제와 산업구조를 수렁으로 빠뜨리는 역할을 할 뿐이다. 특히 코로나 팬데믹과 같은 위기 속에서 산업은행이 지금처럼 재무적 구조조정에 치우쳐 재벌의 지배체제와 사업영역을 확대하고 집중하는 형태로 진행한다면 한국 경제의 구조적 문제와 사회적 불평등은 더 심화할 수밖에 없다.

3)고용-환경주도 국영화와 새로운 통합 국영항공사

항공산업은 국가 단위로 짜여 있어 초국적 자본이 사실상 존재하지 않는다. 상호 항공기 동맹을 맺고 다른 나라 국적기의 지분을 소유하기는 해도 타국 자본이 경영권을 행사하지 않고 법적으로도 외국인 소유지분에 제한을 둬 불가능하다. 유럽에서는 독일 루프트한자와 에어프랑스-KLM만이 다수 국가 항공사를 직접 자회사로 두고 있으나 루프트한자는 독일어권 국가라는 특성이 있고 에어프랑스-KLM은 국가 차원의 협력이라는 점에서 민간의 초국적 자본 형태와는 다르다.

앞서 살펴본 대로 현재 수많은 나라에서 항공산업은 국영 또는 국유 항공사 중심으로 운영하고 있고, 코로나 위기 속에서 다시 새로운 국영항공사 설립으로 돌아가는 경우도 많다. 몇몇 국가에서 코로나 위기 속에 항공산업을 재국유화하면서 항공산업의 지속가능성을 위해 개별 항공사만 국유화하는 것이 아니라 공항공사, 항공투자 법인 또는 모빌리티와 항공우주 등 연관 산업과 묶어 새로운 고용과 가치 창출을 위한 국유-국영화 방안을 고민하고 있다. 또한, 네덜란드와 몇몇 유럽 국가에서는 탄소배출 저감과 친환경 산업 전환 플랜을 항공사 지원 조건으로 명문화하고 국유화 조건으로 부여하기 위한 논의가 지속하고 있는 점도 고려해야 한다.

따라서 한국의 항공산업은 대형 항공사 통합과 재무적 구조조정을 넘어서 ‘고용(노동)과 환경주도 국영화(Labor&Eco-led nationalization)’를 진행해야 한다. 구조조정의 최우선 목표를 고용안정으로 사고하고 과잉부문을 해소하되 신규 가치 창출 부문을 형성할 수 있는 방식으로 구조조정의 목적이 바뀌어야 한다. 채권자들의 빚을 갚아주고 대주주의 지배권을 안정화해 주는 재무적 구조조정이 아니라, 주주와 채권자의 책임을 물어 부채를 일소하고 소수의 재벌이나 대주주의 지배가 아닌 국가와 사회가 항공이라는 기간산업을 지배하는 지배구조로 질서가 재편되어야 한다. 또한, 탄소 발생을 없애고 친환경적 방식으로 항공산업이 운영될 수 있도록 항공산업의 개발과 투자에 탄소 배제적이고 친환경적 요인을 강화해야 한다.

이를 안정적이고 일관성 있게 추진하는 방안은 민간자본의 투자에 의탁하는 것이 아니라 정책적으로 운영되는 국영기업이나 최소한 정부가 대주주인 국유기업이어야 한다. 산업은행 주도의 재무적 구조조정, 금융주도 국유화를 중단하고, 한국 항공산업의 질서 재편과 새로운 가치 창출을 주도할 통합 국영항공사 설립으로 나아가야 할 이유이기도 하다.

<각주>

1) 출처 https://en.wikipedia.org/wiki/List_of_government-owned_airlines : 코로나19 팬데믹으로 항공사의 지분구조나 영업 상태가 매우 빠르고 다양하게 바뀌고 있지만, 이 정보는 실시간으로 이를 반영하는 것이 아니라 불명확할 수 있다. 그러나 개괄적으로 살피는 데는 문제가 없다.

2) COVID-19 and the aviation industry: Impact and policy responses. OECD. 2020.10.15.

3) https://www.mk.co.kr/news/world/view/2020/06/592266/

4) AN EFFECTIVE RESPONSE TO COVID-19 IMPACTS ON AFRICA’S AVIATION SECTOR, AIG, 2020.11.

5) https://www.aviationpros.com/airlines/news/21157932/ministers-approve-new-airline-as-italy-moves-to-rescue-alitalia

6) “Transport CS backs Bill to nationalise Kenya Airways“, The standard. 2020.11.19.

7) “South African Airways' future is in jeopardy as its government cuts funding”, Business insider. 2020.05.05.

8) https://simpleflying.com/canadian-airline-aid/

9) https://www.flightglobal.com/strategy/nationalise-air-canada-union-floats-idea-of-returning-to-government-ownership/140733.article

10) https://www.cityam.com/norwegian-air-in-talks-over-potential-nationalisation/

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)