이와 같이 상반된 반응은 신용회복위원회로 신청한 대상자와 국민기초생활보장수급자들의 도덕적 상태가 달라서 생긴 현상이 아니다. 정부는 '신청은 하지 않고 버티고만 있다'며 신용불량자들에게 도덕적 헤이의 잣대를 들이대고 '홍보 부족으로 몰라서 못하고 있는 사람이 많다'는 궁색한 변명을 늘어놓고 있지만, 금융피자들은 그들의 극복방안을 적극적으로 모색하고 있다. 단지 어려운 법적 절차 등에 대한 접근성, 해결 가능성 그리고 대책의 실효성에 따라 당사자들의 반응이 다르게 나타날 뿐이다.

정부의 미미한 대책일 지라도 신용불량자라는 낙인을 떼고, 채권 추심에 시달리는 현실에서 벗어나고 싶은 가장 절실한 사람은 금융피해자, 당사자들이다. 신용불량자가 되면서부터, 아니 신용불량자가 되지 않기 위해 돌려 막고, 연체이자를 갚기 위해 애쓰던 그 생활은 이미 지옥의 시작이었을 것이다.

|

▲ 영등포에 위치한 신용회복위원회 입구 사진 |

정부가 외친 '신용사회', 희생이 너무 많았다

밀려들어온 IMF 구제금융 이후부터 비극은 시작됐다. 이미 98년 10월 서울에서만 하루에 1백 개에 육박하는 사상 초유의 기업부도 사태에 이어 '개인부도', '가계부도'가 몰아칠 것이라는 경고들이 켜지기 시작했다. 98년 1월 당시 신용불량자 수는 이미 211만 명을 넘고 있었다. 이 규모는 경제활동인구 10명당 1명이 신용불량자인 것을 의미했다. 이미 금융 피해자들의 문제는 곪을 대로 곪고 있는 상태였다. IMF 이후 구조조정, 정리해고, 임금 삭감, 고금리, 고물가 와 맞아떨어진 신용카드 육성 정책은 당장 급한 생계비로 충당되어 금융피해자들을 대거 형성하게 된다.

99년 225만, 2000년 말에는 247만 명으로 신용불량자의 수는 점차 증가폭을 더한다. 2001년 2월 금융감독위원회가 밝힌 '신용카드 이용실태' 보고에 따르면 신용카드 이용액은 전년대비 224조원 146.7%가 증가했고, 카드 발급수도 5만 795만 매로 경제활동인구 1인당 2.6매 씩 발급된 것으로 나타났다. 카드사는 신용카드 1장 유치 시 최고 1만5000원의 성과급을 지원했고 카드사업자 중 14곳이 총 3만 1천명의 계약직 모집인을 고용해 1만 55만 여명의 카드 회원을 유치했다. 상품에 경품까지 얹혀 주며 과열경쟁이 됐었던 이유는 카드 사업이 '황금 알을 낳는 거위'였기 때문이다.

2001년 1분기(1~3월) 중 조흥·한빛·주택·신한·한미·하나 등 6개 시중은행은 신용카드 사업부분에서 5천 550억 원의 이익을 올렸다. 국민카드는 1~4월 중 벌써 1천 596억 원의 순이익을 기록, 전년도 전체 순이익(3005억)의 절반을 넘어서는 경이적인 기록들을 세우고 있었던 것이다. 그리고 이어진 대형사들의 카드 시장 공략은 이런 카드발급 남발의 과열경쟁을 더욱 부추겼다.

물론 정부는 2001년 4월 신용불량자 기준을 대폭 완화했고, 1000만원 미만의 연체자는 변제 즉시 신용불량자 명단에서 삭제하는 등의 대책을 취했지만 신용불량자의 수는 오히려 늘어났다.

금융피해자들이 증가하면서 채권추심업도 성업했고, 이들을 상대로 영업하는 고리대금업도 기승을 부렸다. 2001년 금감원 자료에 따르면 당시 전국적으로 파악된 고리대금 업자는 1천 400여 곳에 달했고, 신용불량자를 상대로 월 6~7%, 연 70~80%의 고금리를 받으며 '뜯어먹는 돈장사'를 하고 있었다.

2001년 10월 말 국내 업체들이 발급한 카드 수는 8118만장으로 15세 이상 인구 1인당 3.6장씩이나 보유하고 있는 것으로 분석됐다. 당시 국민들의 한해 카드 사용액은 전해보다 40%정도 늘어나 600조 원에 이르렀다. 이 규모는 민간 소비지출의 절반 이상이 신용카드에 의해 결제된다는 것을 의미했다.

신용카드 남발은 정부가 주장한 '신용사회로의 진입'이 아니라 전국민의 빈곤화, 채무자로 만드는 지름길로 작용했다.

개별 금융사, 개인워크아웃제도 도입

원금은 고사하고 연체이자도 갚지 못하는 신용불량자들이 증가하면서 2002년 신용카드사와 은행사들은 카드 결제대금 연체자들을 대상으로 한 '개인워크아웃제도'를 도입하기 시작했다. 이는 개별 금융사가 회원들의 카드 빚 일부를 탕감해 주거나 새로운 대출로 카드 빚을 갚게 하는 제도였다.

그러나 이미 빚이 있는 사람들에게 새로운 빚으로 이전 빚을 갚으라는 것은 대책이 될 수 없었다. 신용불량자수는 이후에도 계속 증가했다. 2002년 7월 한달 동안만도 개인신용불량자수는 5만 명 가까이 늘었고, 7월에는 231만 명, 10월에는 245만 명을 넘겼다. 2002년은 누적된 금융피해자들의 문제들이 폭발적으로 드러났다.

신용불량자의 증가는 카드사의 부실로 이어지고 있었고, 생계형 자살로 이어졌다. 96년 인구 10만 명 당 24명 꼴로 14.1명이던 자살율 통계는 2002년 인구 10만 명당 사망률이 18.7로 급증하면서 세계 4위를 급등하게 됐다. 빚에 허덕이다 삶을 포기하는 사람들이 증가했다. 그리고 이런 일련의 과정들은 금융피해자들의 문제가 더 이상 개인의 문제가 아닌 사회적 문제라는 인식의 확산으로 이어졌고, 정부 대책을 요구하는 목소리들이 곳곳에서 터져 나왔다.

그리고 늦었지만 정부는 2002년 11월 1일부터 '금융기관 간 신용회복지원협약’에 따라 신용회복위원회를 운영하기 시작했다. 자격 조건은 5개 이상 협약 가입 금융기관에 빚이 2000만원 이하이고, 신용불량자가 된 지 1년 이상이어야 한다는 것이다. 본인이나 배우자 등 직계가족들이 최저생개비(당시 4인 가족 98만원) 이상의 수입이 있어야 하고, 1개 금융기관에 진 빚이 전체의 70%를 넘지 않아야 하고, 사채나 협약에 가입하지 않은 금융기관에 진 빚이 전체의 20% 이하여야 한다는 것이었다.

그러나 신용회복지원위원회가 2002년 11월 신청을 받기 시작한 이래 다음해 1월말까지 3만6500여건의 상담이 쏟아졌으나 자격요건에 해당돼 창구에 접수된 신청건수는 1천 400여건에 불과했다. 그리고 이 중 심사회의를 통과한 사람은 200명에 불과했고, 채권 금융기관 동의까지 받아 실제 워크아웃 프로그램의 적용을 받는 금융피해자는 석 달 사이 고작 41명이라고 위원회는 밝혔다. 자격요건이 너무 까다로워 대다수의 신용불량자들은 신청조차도 쉽지 않았고 신청 후에도 심사통과하기가 어려웠던 것이다. 정부는 신용불량자 해결 대책이라며 생색을 냈지만 금융피해자들에게 실효성은 없었던 것이다.

배드뱅크, 외형적 신용불량자 숫자 줄이기

2001년 245만, 2002년 263만, 2003년 327만, 2004년 9월 말 366만 명으로 기하급수적으로 불어났다. 2003년 4월말 신용불량자는 380만 명에 이르러 400만 명을 육박했다. 이 신용불량자 수는 그 가족과 주변인들까지 포함한다면 그 숫자는 기하급수적으로 늘어날 수 밖에 없었다. 그리고 그 만큼 오래 빚을 끌어온 사람들과 가족들의 고통도 가중되고 있었다.

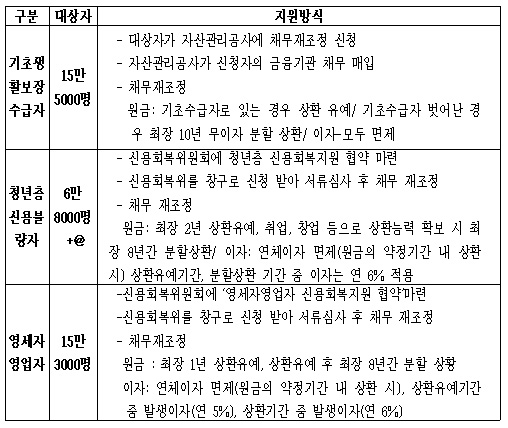

개별 금융기관과 신용회복위원회 등 중간 기구들에게 책임을 전가하던 정부는 2004년 3월 채무 재조정과 배드뱅크(bad bank) 설립, 법원의 개인회생제 및 개인파산제 등 3단계로 이뤄진 `신용불량자 현황 및 대응 방향'을 발표했다.

금융기관 한 곳에만 등록된 신용불량자 137만 명에 대해서는 상황기간을 연장하는 채무 재조정이 이뤄지고, 여러 금융기관에 빚이 있는 다중 채무자 2백 35만명에 대해서는 연말까지 신용회복위원회의 개인 워크아웃을 통해 20만 명, 다중 채무자 공동채권 추심 프로그램을 통해 10만 명 등 전체 30만 명을 우선 구제하는 방식이었다.

자산관리공사(KAMCO)와 금융기관이 공동 출자 형태로 설립한 배드뱅크는 채무자에게 최장 8년이라는 기간동안 낮은 금리의 신규 자금을 대출해, 채무자로 하여금 금융기관 빚을 갚게 하는 신용 불량 상태를 탈피하게 만든다는 공식이었다. 그러나 지난 해 11월 22일 종료한 배드뱅크 한마음금융 대상자 110만 명 중 신용회복지원을 받은 신용불량자는 6.2%에 불과한 17만4천 명 이었다.

결국 정부의 배드뱅크 정책은 '신용불량자 숫자 줄이기 위한 임기 응변에 불과했다'는 비판을 피할 수 없었다.

05년 생계형 신용불량자 지원대책

전국은행연합회는 2004년 12월부터 신용불량자수가 감소하고 있다고 발표했다. 신용카드 관련 신용불량자 수도 지속적으로 감소하는 것으로 나타났다. 그리고 은행연합회는 '신용정보이용및보호에관한법률' 개정에 따라 더 이상 신용불량정보 관리현황을 발표하지 않기로 했고, 정부도 4월 28일 이후 신용불량자라는 용어는 사라진다고 밝혔다.

정말 용어를 사용하지 않으면 금융피해자들이 사라지게 될까?

3월 23일 정부는 생계형 신용불량자에 대한 종합 대책을 수립, 발표했다. 이번이 마지막이라는 단서도 달았다. 또한 지난해 마무리했던 배드뱅크도 '희망모아'라는 이름으로 제2배드뱅크 공동추심프로그램으로 운영한다. 그리고 정부는 '4월 28일부터 신용불량자라는 용어는 사라지고, 361만 여명에 달하는 신용불랑쟈들의 금융거래와 취업제한도 풀리게 된다'고 밝혔다.

|

그러나 최근 남경필 한나라당 의원이 밝힌 자료에 따르면 배드뱅크를 통해 연체이자를 면제받은 신용불량자 중 44%가 다시 대출금을 연체해, 신용회복 절차를 밟기가 어려운 것으로 나타났다.

그리고 신용불량자 용어가 사라지더라고 개인의 신용정보는 여전히 다른 금융기관이 공유하기 때문에 결국 금융권을 돌고 돌게 될 뿐이다. 은행, 카드사, 증권사들은 여전히 고객의 신용 등급을 가리기 위해 온갖 정보들을 취합할 것이고, 신용정보를 파는 신용회사들은 이런 정보를 팔기 위해 정보사냥에 나서고 있다. 오히려 수면 아래로 잠긴 신용정보는 기관들의 '거래의 대상'이 되고 있다.

현재 금융피해자들이 그 짐을 덜 수 있는 방법은 제2의 배드뱅크, 개별 금융기관들이 설립한 신용회복위원회를 통한 개인워크아웃 제도, 법원이 판단하는 개인회생제 및 개인파산 아니면 그냥 버티는 것뿐이다. 금융피해자들의 삶이 계속 빚과 채권 추심에 시달리며 미래를 저당 잡히는 상황에서도 효과없는 정부의 신용불량자 대책이 이어지고 있다. 채무부담을 개별 금융기관, 개인에게 전가시키며 부실대책을 재탕하고 있는 정부의 금융피해자대책은 일말의 기대를 갖고 살아가는 수백만 금융피해자들을 절벽으로 몰아세우고 있다.

|

[출처: 신용회복위원회 홈페이지] |

금융피해자 특별기획 '파산을 선언하자'

1회 들어가며 - 소개

2회 무리한 내수 경기 육성책과 카드 남발, 금융정책 실패

3회 파산을 말한다 : 대전 수련회 취재 기사

4회 파산에 이르는 길 : 금융피해자 기고

5회 누가 이들에게 도덕적 해이를 말하는가 : 자본의 도덕적 해이론 비판

6회 금융피해자들이 놓인 인권 사각 지대

7회 돌고 도는 신용정보, 나의 정보를 보여줘

8회 금융피해자들에 대한 정부 정책 되짚어보기

9회 파산과 개인회생, 그 시작과 끝

10회 파산선언, 반자본 시민불복종 운동이 된다

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)