우리 모두가 현실, 그리고/혹은 중국이 실리콘밸리의 AI 소년들을 따라잡기를 기다리는 동안, 시간을 조금 거슬러 올라가 과거의 거품 붕괴가 어떤 모습이었는지 돌아보는 것도 좋은 시점일 것이다. 특히 2001년의 기술주 거품과 2008년의 주택 거품 붕괴를 말이다. 다행히 핵심 데이터는 쉽게 찾을 수 있다.

기술주 거품 붕괴 — 새천년과 함께 끝난 1990년대

2000년 당시 경제학자들의 일반적 견해는 1990년대의 강한 성장세가 계속될 것이며, 미국 경제가 가까운 미래에도 높은 번영을 누릴 것이라는 것이었다. 이는 주식시장이 이미 2000년 3월부터 하락세로 접어들기 시작했다는 사실에도 나온 전망이었다.

2001년 1월 미국 의회예산국(CBO)은 GDP가 2001년에 2.4%, 2002년에 3.4%, 2003년에 3.3% 성장할 것으로 전망했다. 여기서 CBO 전망이 유용한 이유는 그것이 연방 정책의 기준 틀을 제공할 뿐 아니라, 일반적으로 전문가 전망의 중앙값 근처에 위치하기 때문이다. 이는 의도된 것이다. CBO는 극단적 전망기관이 되지 않으려 한다.

그러나 실제 성장률은 이 3년 모두 훨씬 더 나빴다. 2001년 성장률은 겨우 1.0%였고, 2002년은 1.7%, 2003년은 2.8%였다.

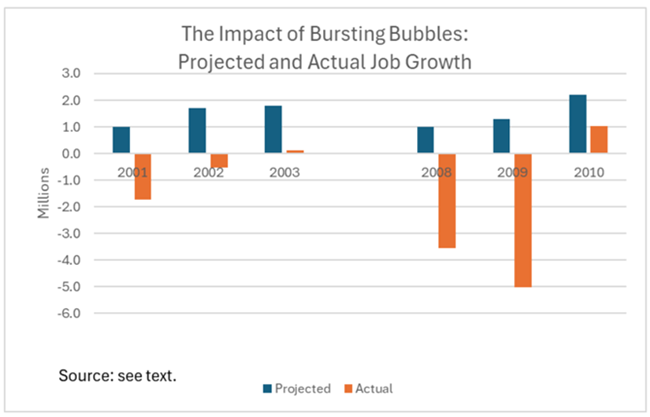

하지만 성장률은 경제학적 추상 개념일 뿐이다. 사람들은 그것을 직접 보지 못한다. 사람들이 실제로 보는 것은 일자리이며, 여기서는 이야기가 훨씬 더 극적이다. CBO는 경제가 2001년에 100만 개, 2002년에 170만 개, 2003년에 180만 개의 일자리를 창출할 것이라고 예상했다.

그러나 실제 결과는 2001년에 170만 개의 일자리 감소, 2002년에 추가로 50만 개 감소, 그리고 2003년에 겨우 10만 개 증가였다. 즉, 전망된 고용 증가와 실제 결과 사이의 누적 격차는 총 660만 개 일자리에 달했다. 워싱턴 기준으로 봐도 엄청난 오차였다.

거품 붕괴의 영향: 예상 고용 증가와 실제 고용 증가

거품 붕괴의 영향: 예상 고용 증가와 실제 고용 증가

전망된 고용 증가와 실제 고용 증가 사이의 격차는 수백만 명의 삶에 엄청난 영향을 미쳤다. 단지 더 많은 사람들이 실업 상태에 빠졌다는 것만이 아니었다. 수천만 명의 사람들이 자신이 원하지 않는 일자리에 묶여 있었고, 1990년대 호황기에 꿈꾸던 경력 사다리를 올라갈 기회조차 잃었다. 실업자는 노동력의 단지 4~5%에 불과할 수 있지만, 통상적인 한 달 동안에도 500만~600만 명이 직장을 잃거나 스스로 떠난다.

노동시장이 약할 때는 자발적으로 직장을 그만두는 노동자 수가 훨씬 줄어든다. 그리고 자발적이든 비자발적이든 일자리를 떠난 사람들은 새로운 직장을 구할 가능성이 훨씬 나빠졌다는 사실을 깨닫게 된다. 이런 상황에서 1990년대 후반 우리가 경험했던 강한 실질임금 상승이 기술주 거품 붕괴 이후 빠르게 끝나버린 것은 놀라운 일이 아니다.

주택 거품 붕괴 — 경제학자들이 전국적 주택가격 하락이 가능하다는 사실을 깨닫다

내가 주택 거품 규모가 점점 커지는 상황에서 그 위험성을 경고하려 했을 때, 몇몇 경제학자들은 “전국적인 주택가격 하락은 한 번도 본 적이 없다”며 자신 있게 내 우려를 일축했다. 사실 우리는 이전 수십 년 동안 이미 전국적 주택가격 하락을 경험한 적이 있었고, 2007년부터 2010년 사이에는 분명히 다시 겪었다. AI 거품이 터질 때도 우리는 다시 주택가격 하락을 보게 될지 모른다.

이 가격 붕괴는 기술주 거품 붕괴 이후 성장의 핵심 동력이었던 주택 부문을 무너뜨렸다. 또한 금융위기로도 이어졌다. 수천만 건의 주택담보대출이 갑자기 “깡통 대출(underwater)” 상태에 빠졌기 때문이다. 즉, 담보 주택 가치가 대출 부채보다 낮아졌고, 많은 경우 훨씬 더 낮아졌다. 그 결과 발생한 채무불이행의 물결은 베어스턴스와 리먼브러더스를 포함한 수백 개 은행의 붕괴로 이어졌다.

그 결과 발생한 경기침체는 다시 한번 전망 성장률과 실제 성장률 사이의 거대한 괴리를 만들어냈다. 2008년 1월 CBO는 2008년 GDP 성장률을 1.7%, 2009년 2.8%, 2010년 3.5%로 예상했다. 그러나 실제 성장률은 각각 0.1%, -2.6%, 2.7%였다. 연간 성장률은 2015년까지도 2008년 전망치를 따라잡지 못했다.

다시 말하지만, 고용 측면에서는 상황이 훨씬 더 극적이었다. CBO는 경제가 2008년에 100만 개, 2009년에 130만 개, 2010년에 220만 개의 일자리를 추가할 것으로 예상했다. 그러나 실제로는 2008년에 350만 개의 일자리가 사라졌고, 2009년에는 추가로 500만 개가 사라졌다. 2010년에 겨우 100만 개를 회복했을 뿐이었다. 이 3년 동안 전망된 고용 증가와 실제 고용 증가 사이의 격차는 1,200만 개가 넘었다. 괜히 이것이 “대침체”로 불리는 것이 아니다.

AI 거품 붕괴는 얼마나 심각할까?

거품 붕괴가 얼마나 큰 충격을 가져올지는 사전에 말하기 어렵다. 붕괴 시점을 예측하기 어려운 것과 마찬가지다. 거의 확실한 점은, 거품 때문에 가려져 있던 심각한 취약 부문들이 존재한다는 것이다. 예를 들어, 주택 거품이 터졌을 때 미국 최대 보험회사였던 AIG가 파산 위기에 몰릴 것이라고 예상한 사람은 거의 없었다. AIG는 주택저당증권에 대해 수천억 달러 규모의 신용부도스와프(CDS)를 발행하고 있었기 때문이다.

침체의 심각성은 단지 AI 산업과 그 공급망의 수요 감소, 그리고 주식시장 폭락이 가져오는 부의 효과 감소에만 달려 있는 것이 아니다. 그 여파에 휘말릴 다른 부문들이 무엇인지에 따라서도 달라질 것이다. 우리가 확실히 말할 수 있는 부분은 하나다. 지난 두 번의 거품 때와 마찬가지로, 경제 예측가들은 이번에도 이를 놓치게 될 것이라는 점이다.

[출처] Waiting for the AI Bubble to Burst: Great Collapses of the Past

[번역] 이꽃맘

- 덧붙이는 말

-

딘 베이커(Dean Baker)는 1999년에 경제정책연구센터(CEPR)를 공동 설립했다. 주택 및 거시경제, 지적 재산권, 사회보장, 메디케어, 유럽 노동 시장 등을 연구하고 있으며, '세계화와 현대 경제의 규칙은 어떻게 부자를 더 부자로 만드는가' 등 여러 권의 저서를 집필했다. 참세상은 이 글을 공동 게재한다.