세계경제는 미국경제에서 발생한 서브프라임 모기지(sub-prime mortgage) 사태로 요동치고 있다. 서브프라임 모기지 사태는 1차적으로는 미국 주택시장의 부실과 주택가격의 하락으로 인해 발생했지만, 모기지 관련 금융상품을 구매한 많은 초국적 금융자본들이 큰 손실을 보게 되면서 전 세계로 확산되고 있다. 게다가 이번 사태가 세계 자본주의의 헤게모니 국가인 미국에서 발생했다는 점에서 각 나라들은 이 사태가 금융시스템을 붕괴시키는 건 아닌지 또는 세계적인 동반 경기침체가 오는 것은 아닌지 전전긍긍하고 있는 실정이다.

그런데 이번 사태에서 새삼스럽게 주목받고 있는 것은 금융세계화를 주도하는 초국적자본이다. 이는 이번 사태로 손실을 본 자본의 목록을 한번 살펴보면 쉽게 알 수 있다. 세계 3위 은행인 HSBC는 미국 주택시장에 뛰어들어 107억 달러의 손실을 볼 위기에 처해있다. 대만 보험사인 타이완 라이프 인슈어런스는 이번 사태로 1,300만 달러의 손실을 보았으며, 호주의 맥쿼리 은행, 베이시스 캐피탈 펀드 매니지먼트, 앱솔루트 캐피탈 등 대규모 손실을 보았다. 일본 최대 증권사인 노무라 홀딩스은 2억6,200만 달러의 손실을 보았고 프랑스 최대은행 BNP 파리바은행의 세 개 자회사는 자산유동화증권펀드(ABS)에 대한 자산가치 평가 및 환매를 일시 중단했는데, 그 규모는 27억5천만 유로에 달한다. 등등.

이 목록은 신문에 알려진 것일 뿐이지만 오늘날 초국적자본 운동이 세계경제와 얼마나 깊은 연관을 가지고 있는지를 잘 보여 준다. 또한 이러한 깊은 연관이 세계경제에 매우 심각한 위협요인이 되고 있다는 사실을 잘 보여주고 있다. 초국적자본은 전 세계 곳곳에 뿌리를 내리고 숙주처럼 기생하며 고도로 발달한 금융기법과 단기적인 금융수익을 노린 무분별한 투기를 통해 전 세계를 ‘카지노 자본주의(casino capitalism)’로 탈바꿈 시켰다.

초국적 금융자본의 전 세계적 운동

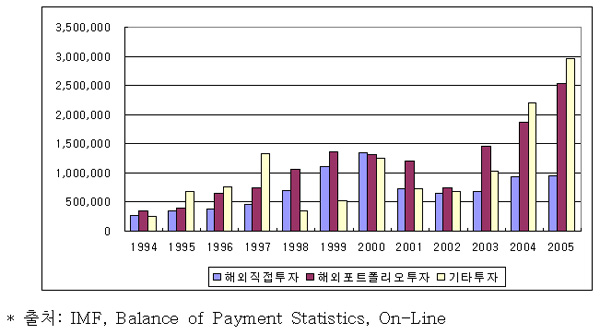

그렇다면 어느 정도 규모의 초국적자본이 전 세계를 이동하고 있으며 그 성장세는 어떠한가? 이를 총체적으로 파악하기는 거의 불가능하지만, 대체적인 윤곽을 확인할 수는 있다. <그림1>은 1994년 이후 국제통화기금(IMF)이 각 나라의 국제수지표를 취합해서 만든 자료를 활용해서 작성된 초국적자본 운동을 보여주고 있다.

이 그림은 전 세계 초국적자본의 운동을 해외 직접투자, 해외 포트폴리오투자, 기타 해외 투자로 나누고 있다. 해외 직접투자는 한 나라 기업이 해외에 기업을 통제할 목적으로 수행하는 투자이다. 이러한 투자는 주로 초국적 산업자본의 운동과 밀접한 관련을 가지고 있다. 이와는 달리 해외 포트폴리오투자와 기타 해외투자는 초국적 금융자본과 관련이 있다(이러한 구분은 자의적이기는 하지만 대체적인 윤곽을 살펴보기에는 무리가 없을 것이다).

이 두 투자 중 해외 포트폴리오투자는 금융수익을 목적으로 한 투자이다. 이와 관련된 투자에는 주식, 채권형태의 채무증권, 현금성 자산, 옵션과 같은 파생금융상품 등을 포함한다. 마지막 범주인 기타 해외투자는 상업신용, 차관, 금융리스, 외환, 예금 등을 포함한다.

이 그림에서 특히 주목할 만한 것은 초국적 금융자본의 폭발적인 증가이다. 해외 직접투자는 1994년 2천7백억 달러에서 2005년 9천3백억 달러 증가했는데 비해, 해외 포트폴리오투자는 같은 기간 동안 3천4백억 달러에서 2조5천억 달러로 무려 7배 이상 증가했다(기타 해외투자도 사실상 해외 포트폴리오투자와 함께 초국적 금융자본의 운동에 포함된다는 사실을 감안하면 초국적 금융자본의 성장은 매우 눈부신 것이다).

|

이러한 비약적인 발전을 통해 초국적 금융자본은 전 세계 자본이동에서 매우 큰 비중을 차지하고 있는 실정이다. 1994년 총 해외투자에서 해외 직접투자가 차지하는 비중은 30.9퍼센트였으나, 1999년 36.7퍼센트, 2005년 이 비중은 14.5퍼센트로 하락했다. 이에 비해 해외 포트폴리오투자는 1994년 39.1퍼센트에서 1998년 50.5퍼센트, 2005년 39.3퍼센트를 기록했다. 마지막으로 기타 투자는 1994년 30.1, 1997년 52.9퍼센트, 2005년46.1퍼센트를 기록했다. 경기순환에 따라 변동이 있기는 하지만 이러한 비중의 변화는 세계경제에서 초국적 금융자본이 차지하는 지위를 잘 보여 준다고 할 수 있다.

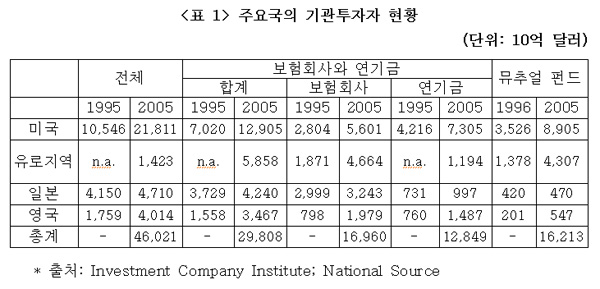

이러한 초국적 금융자본의 비약적인 성장은 금융산업의 거대화와 함께 진행되었으며 이 과정에서 보험회사, 연기금, 뮤추얼펀드(mutual fund), 헤지펀드(hedge fund) 등이 중요한 역할을 하고 있다. <표1>은 주요 선진국 기관투자자들의 자산현황을 보여준다. 전체적으로 살펴보면 선진국 기관투자자들의 금융자산은 2005년 약 46조 달러이다. 이중 미국계 기관투자자들이 거의 절반을 차지하며 초국적 금융자본의 운동을 주도하고 있다.

|

이 표에서 보험료를 받고 보험금을 약속한 일이 실제로 발생했을 때에만 지급하는 보험회사는 약 17조 달러(전체에서 37퍼센트를 차지)로 가장 많은 비중을 차지하고 있으며 거의 절반 가량이 미국 국적을 가진 보험회사들이다. 이러한 보험회사의 자산은 채권이나 주식, 예치금 등의 형태로 분산되어 있으며 세계 금융시장에서 주요한 활동을 수행하고 있다.

퇴직할 때 지급할 연금으로 자금이 축적되는 연기금 산업도 크게 증가했다. 1995년 선진국의 연기금은 5조2천억 달러로 추정되었으며 2005년 이 규모는 12조8천억 달러로 비약적으로 증가했다. 연기금은 자산 규모에서는 보험회사에 미치지 못하지만 대규모 자본을 움직이며 세계경제에 주도적인 역할을 하고 있는 실정이다. 다른 한편 자산관리로 돈을 버는 뮤추얼펀드도 2005년 16조2천억 달러로 연기금보다 많은 자산을 가지고 있다. 이들은 광범위한 네트워크를 활용해서 채권시장이나 주식시장 또는 사모펀드로 자금을 조달하여 전 세계에 광범위한 투자를 수행하고 있다.

이 표에 나오지는 않았지만 헤지펀드도 크게 성장했다. 헤지펀드는 세계적으로 약 9,000개가 활동하고 있으며 그 규모는 약 11.1조 달러로 추정된다. 이들의 자금원은 고위험, 고수익을 기꺼이 받아들이는 부유한 개인투자자나 기관투자자들이다. 이러한 자본을 바탕으로 헤지펀드는 고수익, 고위험 자산을 중심으로 차익을 내는 거래를 통해 영업활동을 수행하고 있다.

이러한 거대한 자산을 바탕으로 보험회사, 연기금과 뮤추얼펀드, 해지펀드 등의 기관투자자들은 전 세계 금융시장과 자본시장을 돌아다니며 채권, 주식, 파생금융상품에 투자하고 있다. 심지어 이들은 ‘차익을 내는 거래(arbitrage)’뿐만 아니라 각 나라의 금융규제를 회피하면서 고위험에 노출된 고수익 금융상품을 창출하여 대규모로 투기를 벌임으로써 국민경제를 교란하고 세계경제에 불안정을 증가시키고 있다.

초국적 산업자본의 금융화

이러한 초국적 금융자본의 운동과 함께 초국적 산업자본도 금융의 세계에 깊숙이 빠져들고 잇다. 1970년대 이전에는 초국적 산업자본이 무역거래를 통한 외환거래나 해외 직접투자를 통해 해외에 사업을 확장하는 과정에서 금융의 도움을 받았다. 그러나 브레튼우즈시스템(Bretton Woods System)이 붕괴된 1970년대 초반 이후 초국적 산업자본도 금융세계에 참여하지 않으면 생존하기 힘들게 되었다. 특히 변동하는 환율로 인해 발생하는 환손실을 감당하기 위해서는 초국적 산업자본도 단순한 회계부서만으로는 생존하기 힘들게 되었다.

이를 예를 들어 설명해 보자. 대한항공이 5년 후에 인도 받는 조건으로 보잉(Boeing)에게서 비행기를 한 대 산다고 가정하자. 대한항공은 원화를 벌지만 비행기 대금은 달러로 지불해야 한다. 그런데 5년 후 원화-달러 환율이 지금과 똑같다면 문제가 발생하지 않겠지만 환율변동에 따라 환손실이 커질 가능성도 있을 것이다. 이를 막기 위해서는 대한항공은 파생금융상품시장에서 적절한 금융상품을 구매하여 환손실을 최소화해야할 것이다.

흔히 리스크 관리(risk management)라 불리는 일련의 과정을 통해 초국적 산업자본은 금융시장과 자본시장에서 중요한 역할을 하게 된 것이다. 그런데 이러한 리스크 관리는 방어적인 수단으로 기능하는 것이 아니라 초국적 산업자본의 이윤 획득의 수단으로 점차 중요한 역할을 하게 되었다. 초국적 산업자본은 주식가치를 높이기 위해 다양한 금융기법 및 회계기법을 사용하여 실절을 부풀리고 심지어 회계부정이나 법망을 교묘하게 피하면서 금융투기를 벌였다. 게다가 이러한 금융수익을 노린 투기는 전 세계적 차원에서 전개되면서 초국적 금융자본과 함께 세계경제를 위협하는 요인이 되고 있다.

이러한 사실은 몇 가지 사례만으로도 잘 알 수 있다. 예를 들어 국제결제은행(BIS)에 따르면 외환거래액으로 발표한 1조3천억 달러의 돈 중에서 거의 대부분은 리스크매니지먼트와 관련되어 있다. 또한 1992년 유럽통화제도의 위기에서 유럽 국가들을 혼란에 빠뜨린 주범은 연기금, 보험회사, 헤지펀드, 뮤추얼펀드와 같은 초국적 금융자본뿐만 아니라 초국적 산업자본이다. 이러한 사례는 수도 없이 제시할 수 있을 것이지만, 여기서 중요한 것은 오늘날 초국적 산업자본도 금융세계에 점차 깊숙이 빠져 들어가면서 세계경제의 불안정을 확대하고 있다는 사실이다.

금융세계화와 세계경제의 불안정

지금까지 살펴 본 것처럼 초국적자본은 세계경제에서 중요한 지위를 차지하고 있다. 그런데 금융자본의 전 세계적 운동은 세계경제의 효율성을 극대화하기 보다는 세계경제의 불안정을 극대화한다는 점에서 매우 우려스러운 일이다. 좀 더 심하게 말하자면 세계경제에서 초국적자본은 ‘골칫덩어리’가 되고 있는 실정이다.

특히 1990년대 이후 초국적 금융자본으로 인해 발생한 시스템 위기는 세계경제의 취약성을 극대화하고 있다. 여기에 주요 목록만 뽑아 보도록 하자. 1994년 페소위기는 미국, 유럽, 특히 일본의 금융회사와 기업이 멕시코 자산에 돈을 쏟아 부은 결과였다. 미국이 ‘환율안정기금(Exchange Stabilization Fund)’를 신속하게 투입하지 않았다면 세계경제는 붕괴되었을 것이다. 1995년 223년의 전통을 자랑하는 베어링스(Bearings)는 한 ‘불량 트레이더’의 무분별한 투기로 인해 파산했으며 일본의 스미모토 은행은 26억 달러의 손실을 봤다.

또한 1997년 동아시아 외환위기는 캐리트레이드(carry trade: 단기 저금리로 돈을 빌려 장기 고금리로 돈을 빌려주어 차익을 내는 거래)로 인해 확산되었으며 1998년 러시아 디폴트 선언으로 대량의 러시아 채권을 사둔 초국적 금융자본은 막대한 손실을 입었다(조지 소르소는 20억 달러를 날렸다). 같은 해 9월 노벨경제학상을 받은 경제학자도 포함된 롱텀매니지먼트캐피탈(LTCM)이 파산을 선언하면서 세계경제는 붕괴직전까지 이르렀다. 2001년 겨울 엔론(Enron)은 이익조작, 회계부정 등 불법을 자행하다 파산했고 뒤이어 글로벌 크로싱(Global Crossing), 월드컴(WorldCom)이 파산하며 미국경제를 위협에 빠뜨렸다. 등등.

이러한 목록은 매우 빈약한 것이지만 초국적자본의 운동이 세계경제에 심각한 위협요인이 되고 있는 실상을 잘 보여 준다. 다시 말해 변화무쌍한 세계에서 초국적자본은 새로운 금융활동을 수행하며 새로운 형태의 금융기관을 만들어내고 있다. 또한 국가의 금융서비스 서비스산업의 규제가 풀리면서 초국적 금융자본 내에서의 경계가 무너지고 있으며 심지어 초국적 산업자본까지 금융세계로 빨려 들면서 초국적자본의 운동의 휘발성이 더욱 높아져 세계경제에 심각한 위협으로 작용하고 있는 것이다.

따라서 서브프라임 모기지 사태에서도 확인된 것처럼 초국적자본의 운동에 따른 금융세계화의 부정적인 영향이 세계경제에 심각한 타격을 줄 가능성은 항상적으로 존재한다. 게다가 초국적자본이 세계경제와 어느 정도 깊은 연관을 맺고 있는지 누구도 알 수 없기 때문에, 세계경제는 언제 심각한 공황을 겪을지 또는 어느 정도의 파괴력을 가질지 알 수 없는 미지의 세계로 빠져들고 있다. 한마디로 초국적자본은 세계경제에 심각한 도전 요인이 되고 있는 것이다.

- 덧붙이는 말

-

장시복 님은 한신대 강사로, 본지 논설위원으로 일하고 있다.

![[영상] 현대기아차비정규직 농성..](http://www.newscham.net/data/coolmedia/0/KakaoTalk_20180411_120413041_copy.jpg)